Lunes 02 de Febrero del 2023

Escucha este resumen de los mercados reproduciendo el siguiente audio…

Subida de los mercados…

Desde el viernes por la mañana, los mercados de renta variable han registrado fuertes subidas. El S&P 500 está cerca de sus niveles más altos en seis meses y ahora está un +17% por encima de sus mínimos de octubre. Como inversor, es fácil someterse a este tipo de cambios en el sentimiento del mercado, especialmente cuando se producen con rapidez.

El “miedo a perderse algo”, o “FOMO”, es una fuerza poderosa para explicar los flujos mundiales de capital durante períodos como este. Así como una fuerte caída de los mercados de renta variable puede provocar un temor generalizado entre los participantes en el mercado, que a su vez retroalimenta la caída de los precios, lo contrario también puede ser cierto. Una fuerte subida de los precios puede empezar a retroalimentarse a sí misma, ya que los participantes en el mercado extrapolan hacia el futuro los recientes movimientos de los precios y la mejora del sentimiento. El simple hecho de que los precios suban alimenta un sentimiento más positivo, lo que lleva a más compras y a precios aún más altos. Nadie quiere quedarse al margen de la subida.

Cuando los precios se mueven así, una pregunta obvia que hay que hacerse es: ¿por qué? O mejor aún…

¿Qué reflejan estos precios en términos de expectativas de futuro?

Los mercados miran hacia delante. Eso significa que el precio de un activo financiero líquido que vemos hoy, digamos por ejemplo, el precio de las acciones de una empresa tecnológica, o el precio de un bono del Estado, esos precios reflejan las expectativas del mercado para el futuro. Si las expectativas mejoran, es decir, se vuelven más optimistas sobre el futuro, en igualdad de condiciones, el precio del activo debería subir. Y lo contrario también es cierto, si las expectativas se deterioran, en igualdad de condiciones, el precio del activo debería caer. Una fuerte subida de los precios de los activos de riesgo, como la que experimentamos desde octubre, refleja una mejora de las expectativas de futuro.

Esto es lo que se quiere decir cuando se habla de “lo que el mercado está valorando”. Qué versión del futuro implican los precios actuales de las acciones, los bonos, etc.

A veces, esas expectativas de futuro (alcistas o bajistas) pueden divergir de la realidad. Las expectativas colectivas para el futuro en enero de 2022 eran excesivamente optimistas en relación con lo que realmente ocurrió. La realidad se puso al día con los precios del mercado, y la esta suele ganar al final. La constatación colectiva por parte de los participantes en el mercado de que el resultado esperado (reflejado en los precios de los activos) es diferente del resultado realizado, puede dar lugar a cambios bruscos en los precios. Este suele ser el motor subyacente fundamental de los movimientos bruscos al alza o a la baja en los mercados.

Si observamos los mercados en la actualidad, ¿qué están valorando?

Empecemos por los mercados de renta variable. El año pasado, las cotizaciones bursátiles de los países desarrollados, encabezadas por las de Estados Unidos, sufrieron una fuerte caída, ya que la realidad económica de 2022 (mayor inflación, ralentización de la economía, aumento del riesgo geopolítico) provocó un cambio negativo en las expectativas y, por tanto, en las cotizaciones bursátiles. El reciente repunte de las cotizaciones bursátiles implica una mejora de las perspectivas. En otras palabras, los mercados de renta variable nos están diciendo que hablar de recesión es prematuro, mientras que los riesgos de inflación y tasas de interés más altas son ahora menos preocupantes.

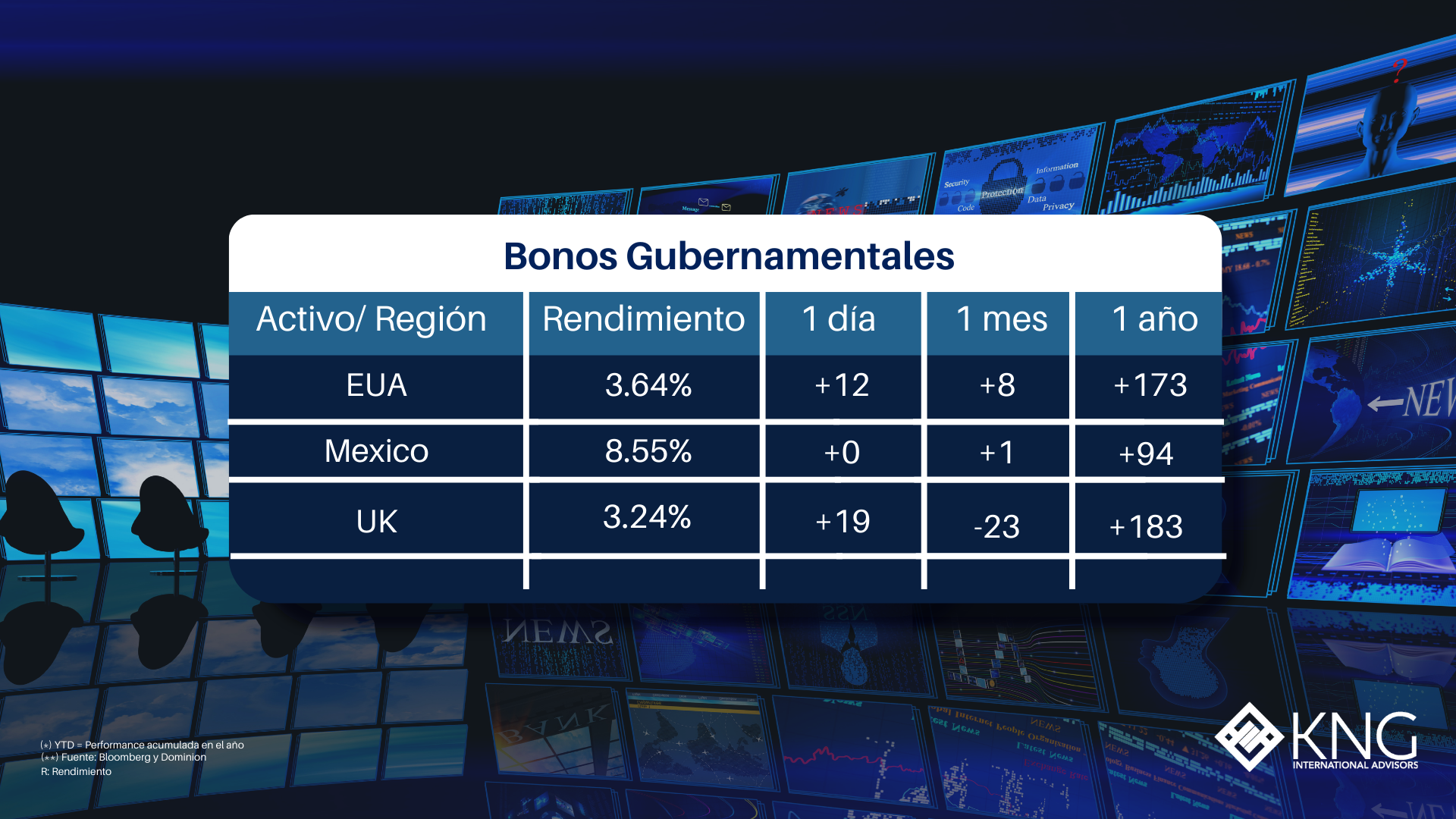

Los mercados de renta fija, por su parte, nos cuentan una historia algo diferente. La forma de la curva de rendimientos nos dice que los mercados de bonos esperan un fuerte descenso de la inflación y una posible recesión. Nos saltaremos la explicación de lo que significa la inversión de la curva de rendimiento en este episodio, pero basta decir que siempre que ha ocurrido en el pasado, ha habido una recesión. Ha sido un indicador muy fiable de una desaceleración económica, y ahora mismo está invertida (y lo ha estado durante algún tiempo).

Así que… a riesgo de simplificar demasiado: el mercado de renta variable nos dice que nos preocupemos menos, que 2023 irá bien, mientras que el mercado de renta fija sugiere que una recesión es probablemente más probable que no. Sin embargo, ambos coinciden en una cosa: en un rápido descenso de la inflación.

En nuestra opinión, este es el riesgo en el que deben pensar los inversores.

Si todos los precios del mercado apuntan en una dirección (en este caso, hacia la desinflación) y la realidad se mueve en la otra dirección (inflación superior a la prevista), ahí es donde las dislocaciones de precios pueden ser más graves.

¿Cómo debería afectar esto a las decisiones de cartera en 2023? Seguimos manteniendo nuestra opinión anterior de que existen bolsas de valor que pueden inmunizar a los inversores de la necesidad de pensar demasiado en los resultados macroeconómicos.

Si está comprando activos caros (caros = precio elevado en relación con los beneficios/ingresos generados por el activo), entonces tendrá que preocuparse por la inflación, las trayectorias de las tasas de interés, los resultados económicos, etc. Pero si su cartera está orientada a la compra de activos con valuaciones más razonables (precios bajos en relación con los beneficios/ingresos), esas preocupaciones son mucho menos relevantes para sus perspectivas de rentabilidad de la inversión.

En lugar de comprometernos con un resultado económico más que con otro en 2023, preferimos aplazar las predicciones económicas y ceñirnos a lo que sabemos que funciona a largo plazo, un enfoque profundo en las valuaciones y la calidad de los activos. Este también es un consejo útil para los inversores que quieren dormir bien por la noche.

Nos gustaría agradecerle a Dominion Capital Strategies por escribir este contenido y compartirlo con nosotros.

Fuentes: Bloomberg, Yahoo Finance, Marketwatch, MSCI.

Copyright © 2023 Dominion Capital Strategies, Todos los derechos reservados.

Disclaimer: Las opiniones expresadas en este artículo son las del autor a la fecha de publicación y no necesariamente las de Dominion Capital Strategies Limited o sus empresas relacionadas. El contenido de este artículo no pretende ser un consejo de inversión y no se actualizará después de su publicación. Las imágenes, videos, citas de literatura y cualquier material que pueda estar sujeto a derechos de autor se reproducen en su totalidad o en parte en este artículo sobre la base del uso justo aplicado a los informes de noticias y comentarios periodísticos sobre eventos.