Lunes 30 de Enero del 2023

Escucha este resumen de los mercados reproduciendo el siguiente audio…

2022 vs 2023…

Es fácil olvidarlo, pero el pasado mes de agosto el S&P 500 subió un +16,5% desde sus mínimos, y el índice Nasdaq registró un repunte del +23,3% en el mismo período. En aquel momento, algunos comentaristas del mercado llegaron incluso a afirmar que se trataba del fin del mercado bajista, a la vista del buen comportamiento a corto plazo de la renta variable estadounidense.

En ese período publicamos un episodio en el que nos preguntábamos si ese repunte duraría, dando comienzo a un nuevo ciclo alcista para las acciones, o si se trataba de un repunte de mercado bajista condenado a terminar, un movimiento alcista a corto plazo de los precios durante una tendencia bajista más amplia del mercado. En ese momento, al ver que el equilibrio de riesgos continuaba a la baja, decidimos que se trataba de un repunte del mercado bajista.

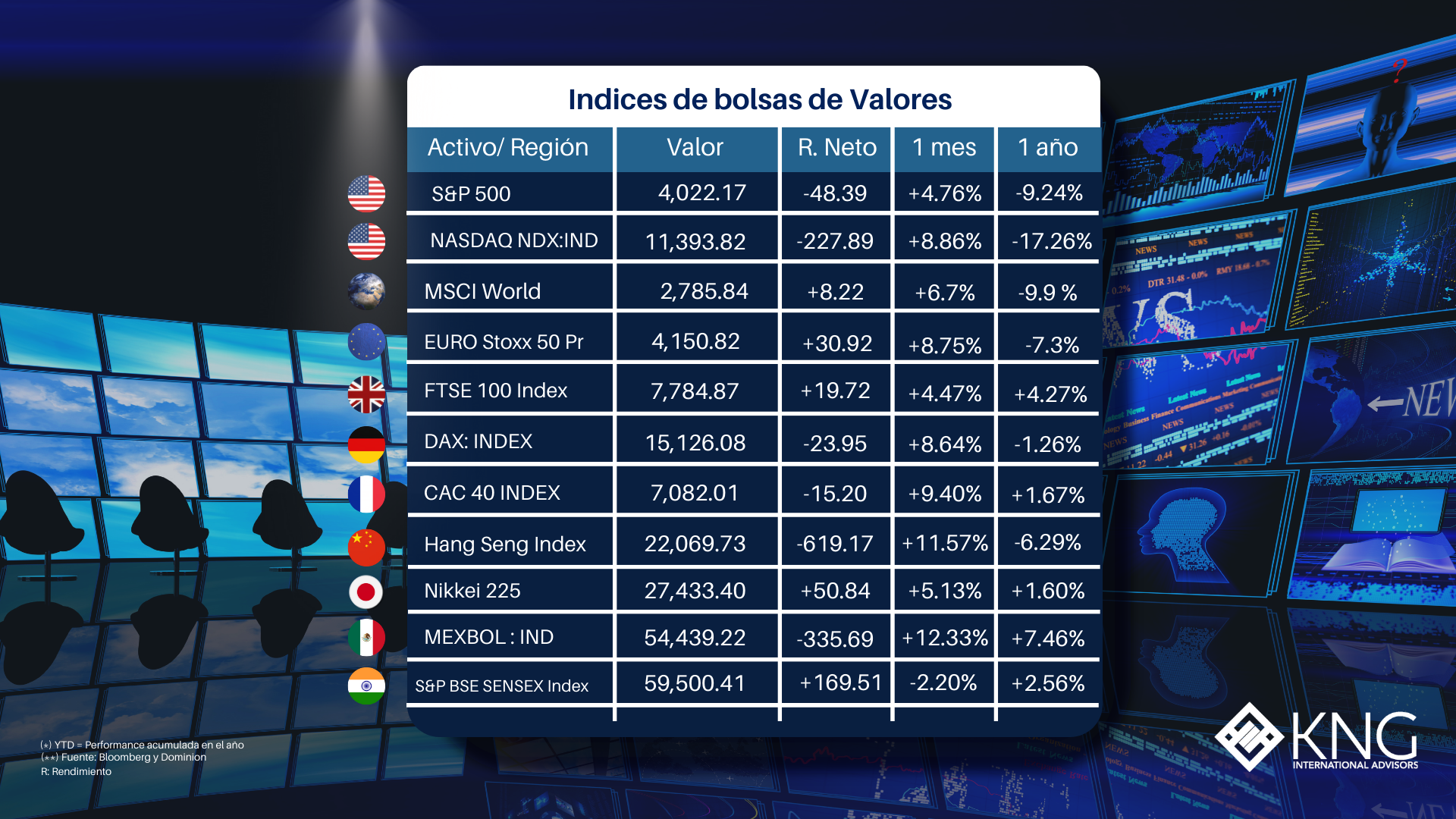

El Nasdaq alcanzó un nuevo mínimo para este ciclo de mercado bajista el mes pasado, en diciembre, y el índice S&P 500 en octubre. Desde entonces, sin embargo, nos encontramos en una posición similar a la del pasado verano. Hemos asistido a un fuerte repunte a corto plazo de las cotizaciones bursátiles. Desde los mínimos recientes, el S&P 500 ha subido un +13% y el índice Nasdaq un +12,2%.

Al igual que el pasado mes de agosto, se plantea de nuevo la pregunta: ¿es el reciente repunte de las acciones el acto inaugural de una nueva recuperación del mercado alcista, o se trata de otro repunte del mercado bajista?

¿Cuáles son los argumentos a favor de lo primero?

¿Qué pruebas hay de que estemos ante el inicio de un nuevo ciclo alcista? Se trata de una tesis relativamente sencilla. La inflación está bajando, los resultados empresariales y la economía siguen siendo relativamente saludables, si hay una recesión será leve y de todas formas podría no haber recesión. China se está reabriendo, y la economía europea no está tan mal como se pensaba, gracias en gran parte a un invierno suave (y una menor resistencia a los altos costos de la energía). Mientras tanto, los precios de la renta variable han bajado, por lo que las valuaciones del mercado son ahora mucho más atractivas. El sentimiento del mercado era, en diciembre, bastante bajista, y esto ha sido históricamente una buena señal para comprar acciones.

¿Cuál es el argumento a favor de que este sea otro rally bajista? Volvamos al pasado mes de agosto y repasemos la situación de entonces. La inflación estaba cayendo, alcanzó su máximo en junio en Estados Unidos. Los resultados empresariales y la economía se mantenían en una forma relativamente robusta, y la expectativa era que podría haber una ralentización de la economía, pero que la recesión (si llegase) sería leve. Esto me suena familiar.

Ya hemos estado aquí antes. Los repuntes de los mercados bajistas son habituales. En el ciclo bajista de 2001, el S&P 500 repuntó un 22% y el Nasdaq un 43%, antes de que ambos valores alcanzaran nuevos mínimos. Algunos de los repuntes a corto plazo más fuertes de la historia han sido repuntes de mercados bajistas.

Novedades del 2023…

Novedades con respecto a agosto del año pasado: (i) reapertura de China, (ii) las expectativas para la economía europea mejoran (no caen), (iii) las tasas de interés han subido más y están más cerca de los tasas terminales. Los dos primeros son claros vientos favorables económicos y probablemente han apoyado el reciente repunte de las acciones.

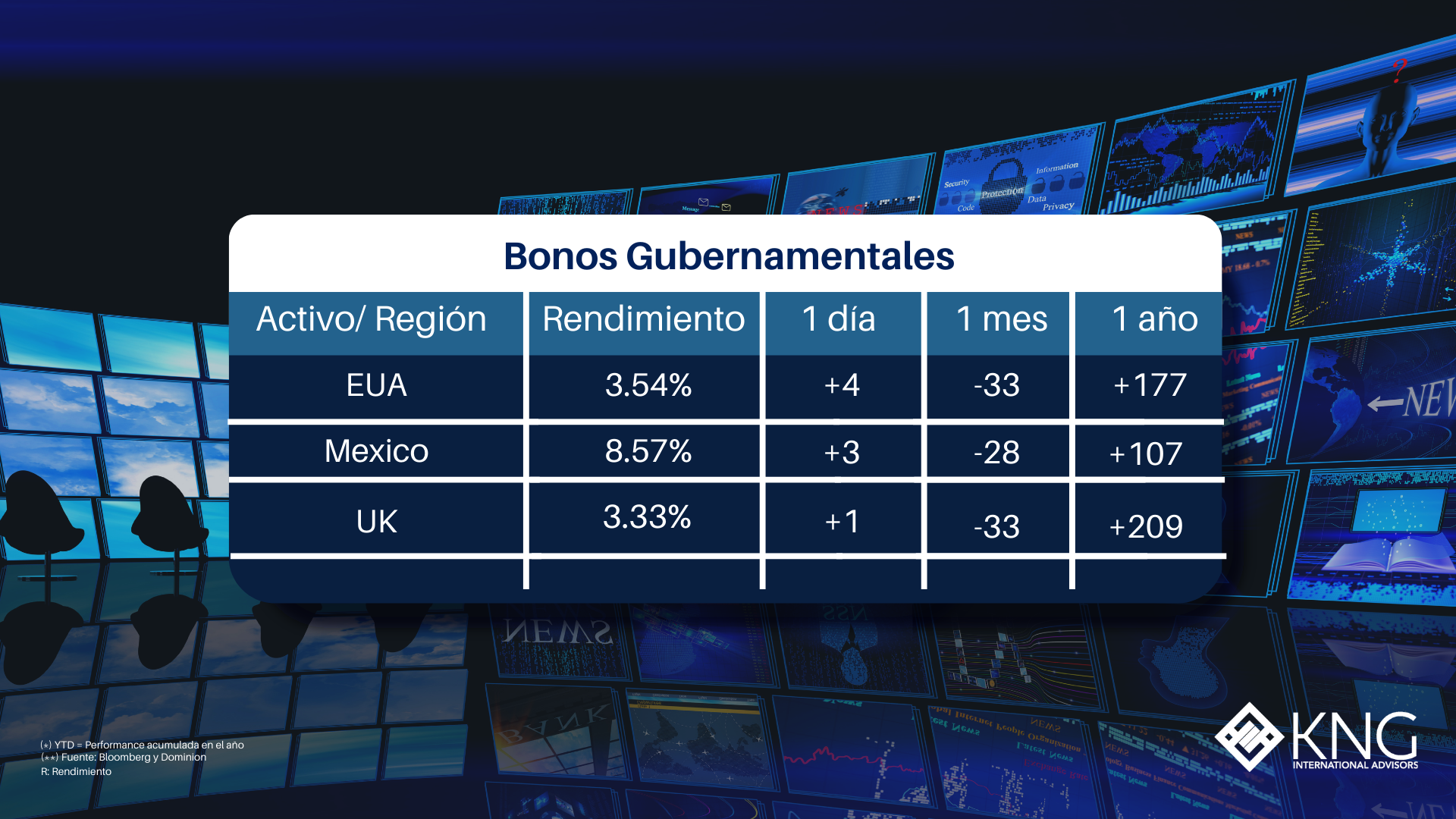

También es posible que la subida de las tasas de interés se detenga pronto, lo cual es una buena noticia. Pero advertiríamos contra la celebración prematura de una pausa en las tasas de interés. Una pausa no es un recorte. Es probable que estemos lejos de una bajada de tasas. Además, si observamos los cuatro mayores mercados bajistas del siglo pasado, incluso cuando llegan los recortes de tasas, no coinciden necesariamente con los mínimos del mercado. En 1929, 2000 y 2007, años de mercados bajistas en los que se produjo un recorte inicial de las tasas de interés por parte de la Federal Reserve, los movimientos posteriores de la renta variable estadounidense cayeron un 79%, un 41% y un 55%, respectivamente.

Los indicadores económicos de la economía estadounidense también parecen ir en la dirección equivocada. Algunas de las empresas industriales que seguimos, 3M y Atlas Copco, son dos buenos ejemplos que respaldan las perspectivas más negativas de los datos; ambas empresas también están muy expuestas a la economía industrial mundial, han presentado resultados más débiles de lo esperado y prevén un crecimiento más lento en 2023.

¿Cuál es nuestra posición al respecto?

En nuestra opinión, la historia subyacente sigue siendo de cautela. Hay razones para ser optimistas si se es un inversor con un horizonte temporal a largo plazo, pero seguimos pensando que los mercados podrían volver a probar nuevos mínimos a finales de 2023.

¿Cómo podemos ser pesimistas (nuevos mínimos este año) y optimistas (a largo plazo) al mismo tiempo? Creemos que las perspectivas de inversión actuales se parecen un poco a la diferencia entre el tiempo y el clima. Imaginemos un día lluvioso en París, en julio. Podríamos pronosticar más lluvia en los próximos días, una previsión negativa a corto plazo, pero seguir confiando en que el tiempo será más seco a largo plazo porque conocemos el clima y las pautas meteorológicas promedio que cabe esperar en París en julio.

Del mismo modo, creemos que el hecho de que no sea probable que las tasas de interés se reduzcan durante algún tiempo, que la economía probablemente se ralentice al menos un poco en 2023, y que las ramificaciones completas de las tasas de interés más altas aún no se hayan incorporado al sistema, son razones de peso suficientes para mantener la cautela sobre las perspectivas del mercado a corto plazo. Los vientos favorables de la reapertura de China y la mejora de Europa frente a las expectativas podrían respaldar el repunte a corto plazo, pero la historia global subyacente de tasas de interés más altas, la probable ralentización de la economía estadounidense y valuaciones de la renta variable aún elevadas en comparación con la historia, hacen que sigamos viendo un riesgo de nuevos episodios de debilidad del mercado.

Las buenas noticias se hacen eco de lo que venimos diciendo desde hace algún tiempo. Las valuaciones en muchas partes del mercado justifican la compra ahora, sean cuales sean las perspectivas a corto plazo para el mercado. En nuestra opinión, ahí es exactamente donde deberían centrarse los inversores, comprando activos de calidad a valuaciones razonables, manteniéndolos a largo plazo y haciendo todo lo posible por ignorar el ruido a corto plazo en los mercados, ya sean alcistas o bajistas.

Nos gustaría agradecerle a Dominion Capital Strategies por escribir este contenido y compartirlo con nosotros.

Fuentes: Bloomberg, Yahoo Finance, Marketwatch, MSCI.

Copyright © 2023 Dominion Capital Strategies, Todos los derechos reservados.

Disclaimer: Las opiniones expresadas en este artículo son las del autor a la fecha de publicación y no necesariamente las de Dominion Capital Strategies Limited o sus empresas relacionadas. El contenido de este artículo no pretende ser un consejo de inversión y no se actualizará después de su publicación. Las imágenes, videos, citas de literatura y cualquier material que pueda estar sujeto a derechos de autor se reproducen en su totalidad o en parte en este artículo sobre la base del uso justo aplicado a los informes de noticias y comentarios periodísticos sobre eventos.