Que dicen los datos duros sobre como los mexicanos se preparan para el retiro…

Hoy en día, en México hay 128.9 millones de habitantes, de los cuales 57.7 millones son económicamente activos, y de ellos 60% no cuentan con un plan de retiro. Es decir, alrededor de 34.6 millones de mexicanos que forman parte de la población económicamente activa, no tienen ahorros ni un plan definido para su vejez.

Según cifras de una encuesta realizada por la AMAFORE, 72% de los entrevistados no han hecho planes para el retiro laboral. Otro estudio realizado por esta misma institución también indico que 48% de los mexicanos no se sienten responsables de su retiro (es decir, que ponen el peso de su retiro en los hombros de sus hijos o que la ayuda gubernamental que recibirán será suficiente para sobrevivir), 9% visualiza que ahorrar facilitara su retiro, y solo 1% reconoce que ahorrar es necesario para tener una vida digna al retirarse.

¿Cómo me preparo para una jubilación digna?

Hay muchos factores que pueden influenciar en una buena jubilación, por ejemplo: un buen seguro medico, ahorros, no tener deudas, etc. Pero sin duda, un plan de retiro es una herramienta fundamental para estar preparados para tener libertad financiera sin estar atados a un empleo.

¿Qué es un plan de retiro?

La planeación para el retiro es un ahorro regular en inversiones diversificadas a largo plazo. Su propósito es crear el patrimonio suficiente para cubrir todos los gastos de la jubilación. Esté ahorro se realiza en la juventud durante un plazo estipulado, es decir, desde la fecha de inicio del plan, hasta llegar a la edad en la que el cliente se quiera jubilar.

El ahorro normalmente es mensual, se invierte en instrumentos formales de ahorro que ofrecen un crecimiento anual sobre la inversión y el plan de retiro se calcula de tal forma que al finalizar el periodo de la inversión, quien lo posea, puede generar ingresos de por vida a partir del patrimonio acumulado. Esto, con la finalidad de reemplazar los ingresos mensuales en la vejez, manteniendo el mismo nivel de vida sin ningún tipo de preocupación.

¿Qué es lo primero que debo saber si estoy pensando en iniciar un plan de retiro?

- Si quieres empezar un plan de retiro, recomendamos que pongas como meta hacer una aportación mensual a este plan. La cantidad aportada va a variar de acuerdo a tus capacidades de ahorro, es decir, según tus ingresos, gastos y objetivos específicos, estos varia dependiendo de cada cliente; por ello el plan debe estar hecho a tu medida cubriendo tus necesidades y las de tu familia.

- Es muy importante establecer un objetivo al inicio para poder medir y ajustar esa aportación durante los años de ahorro. ¡No quieres quedarte corto y no tener el tiempo para recuperarte!

- En KNG, siempre recomendamos que antes de invertir en cualquier instrumento contactes a tu asesor financiero, si no tienes uno, el servicio principal de KNG es ofrecerte una asesoría gratuita para poder asegurarte de que las inversiones que realices vayan acorde a tu perfil de inversionista (evitando cualquier tipo de futura descapitalización) .

Es una realidad que el costo del retiro es cada vez más elevado y los números no mienten. Si ponemos en perspectiva, nuestro retiro cuesta mucho más que la hipoteca de nuestra casa…

Neil Emberson – CEO of KNG International Advisors

¿A mí en que me beneficia un plan de retiro?

- Crecimiento compuesto: Es un ahorro a largo plazo en lo cual todas las ganancias se reinvierten, así que mientras más tiempo dejes tu dinero trabajando más exponencial será tu crecimiento.

- Cuando termine el plazo del ahorro, recomendamos retirar el ingreso neto de inflación y dejar el capital invertido. Por ejemplo, si la inflación es en promedio de 2% anual y nuestro crecimiento es del 8%, vamos a retirar la diferencia, el 6%. Esto permite que ese 2% que estamos dejando en nuestro plan de retiro ayude a que nuestro capital y patrimonio siga creciendo paralelamente con la inflación. Por lo cual nuestros ingresos anuales crecerán proporcional con la inflación.

- Disfrutarás de tu retiro como deseas, sin tener que preocuparte, depender de familiares o ayudas gubernamentales, entre otros.

¿Cómo empiezo mi plan de retiro?

Hay que tomar en cuenta ciertos factores que te ayudaran a elegir el plan que mejor se adapte a tus necesidades:

- Edad a la que deseas retirarte – en cuanto antes mejor para maximizar el efecto del crecimiento compuesto.

- Tu esperanza de vida, y una estimación realista de la cantidad que necesitas mensualmente para cubrir todos tus gastos.

- Tomar en cuenta la inflación, y tener una idea de donde piensas pasar tu retiro, ya que dependiendo del lugar que elijas para vivir tu dinero rendirá diferente.

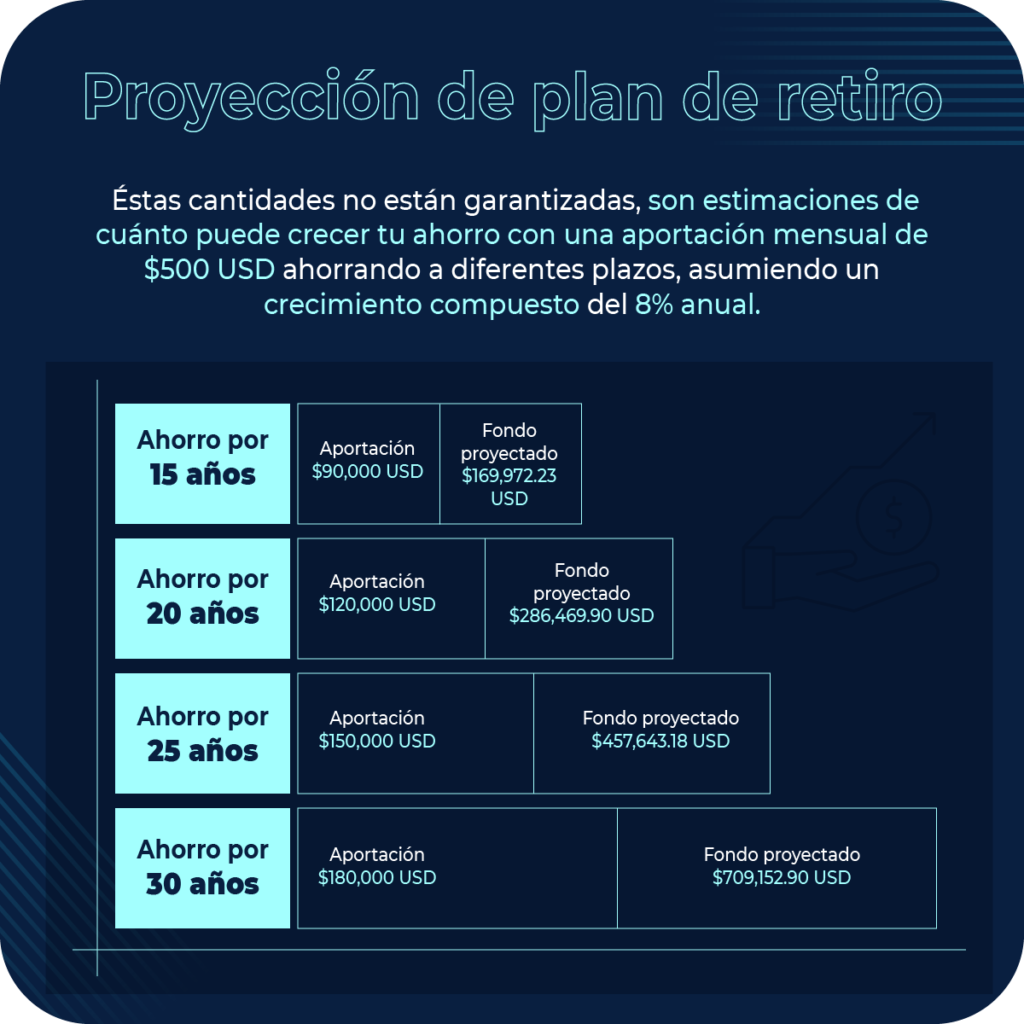

A continuación, te compartimos una proyección de ahorro de $500 USD mensuales asumiendo un crecimiento anual promedio del 8% a diferentes plazos, en un portafolio de inversión diversificado globalmente. La estrategia y perfil de riesgo de la inversión va concorde con tu edad y tu preferencia. Como puedes observar, hay ganancias más considerables mientras más largo es el plazo de ahorro.

Esta tabla demuestra proyecciones, no son cifras garantizadas. Asumiendo que el portafolio de inversión crece con un 8% anualizado durante el plazo del ahorro y luego durante el retiro.

Ahora que tienes una mejor idea de que son los planes de retiro y cómo funcionan, el primer paso para iniciar un proyecto financiero fundamental para tu futuro es tomar una asesoría profesional.

Te invitamos a utilizar la calculadora de retiro KNG

Es una calculadora de fondo de retiro, la cual te dará estimaciones basadas en la información que proporciones y te ayudará a realizar una estimación del capital que debes acumular para poder retirarte tranquilamente. (Accede dando click al siguiente botón)