Miércoles 13 de Julio del 2022

Escucha este resumen de los mercados reproduciendo el siguiente audio…

Las noticias de los medios de comunicación sobre la economía y su dirección casi siempre van por detrás de la curva

Esto se debe, en gran medida, a la naturaleza de los datos en los que se basan para averiguar lo que ha estado sucediendo en la economía.

Los datos más importantes que se utilizan actualmente para decidir si la economía está creciendo o no, en qué medida, y su dirección, son el PIB (tamaño de la economía y su cambio) y los datos de desempleo. Se trata de conjuntos de datos complejos de captar y, como tales, tardan mucho en compilarse y a menudo se revisan al alza o a la baja muchos meses después.

Además, son datos retrospectivos; nos dicen lo que ocurrió en el pasado, pero no necesariamente funcionan muy bien como indicadores prospectivos, datos que nos dan una idea de lo que ocurrirá en el futuro. Para los inversores, esto significa que cambiar las asignaciones de inversión basándose en los cambios de los datos económicos principales (PIB, desempleo) es una mala estrategia. Los mercados descuentan el futuro en los precios de hoy, por lo que la mayoría de las veces, los mercados ya se habrán movido antes de que estos datos económicos principales se muevan hacia atrás.

En las últimas semanas, muchos comentaristas del mercado y la prensa financiera han hablado cada vez más de los riesgos de una recesión económica en Estados Unidos y Europa, y muchos indican que es probable que esto ocurra en algún momento de 2023. Otros han dicho que esto es algo prematuro, validando sus opiniones más optimistas al decir que el riesgo de recesión es ahora mayor, pero sigue siendo poco probable. Creemos que ambas opiniones son demasiado optimistas y están equivocadas.

La semana pasada, el modelo GDPNow del Banco de la Reserva Federal de Atlanta, que utiliza datos económicos recientes para actualizar en tiempo real su previsión de crecimiento trimestral del PIB en EE. UU., pronosticó un crecimiento desestacionalizado del PIB real del 2,1% negativo para el segundo trimestre de 2022. Recordemos que el primer trimestre de 2022 registró un crecimiento interanual negativo del PIB estadounidense. Si el modelo GDPNow de la Fed de Atlanta está cerca de ser correcto, entonces EE. UU. registrará un segundo trimestre consecutivo de crecimiento económico negativo.

La definición técnica de una recesión es al menos dos trimestres consecutivos de crecimiento económico negativo. Si tomamos esta definición y la previsión de crecimiento del PIB antes mencionada, esto significaría que la economía estadounidense ya se encuentra en una recesión técnica.

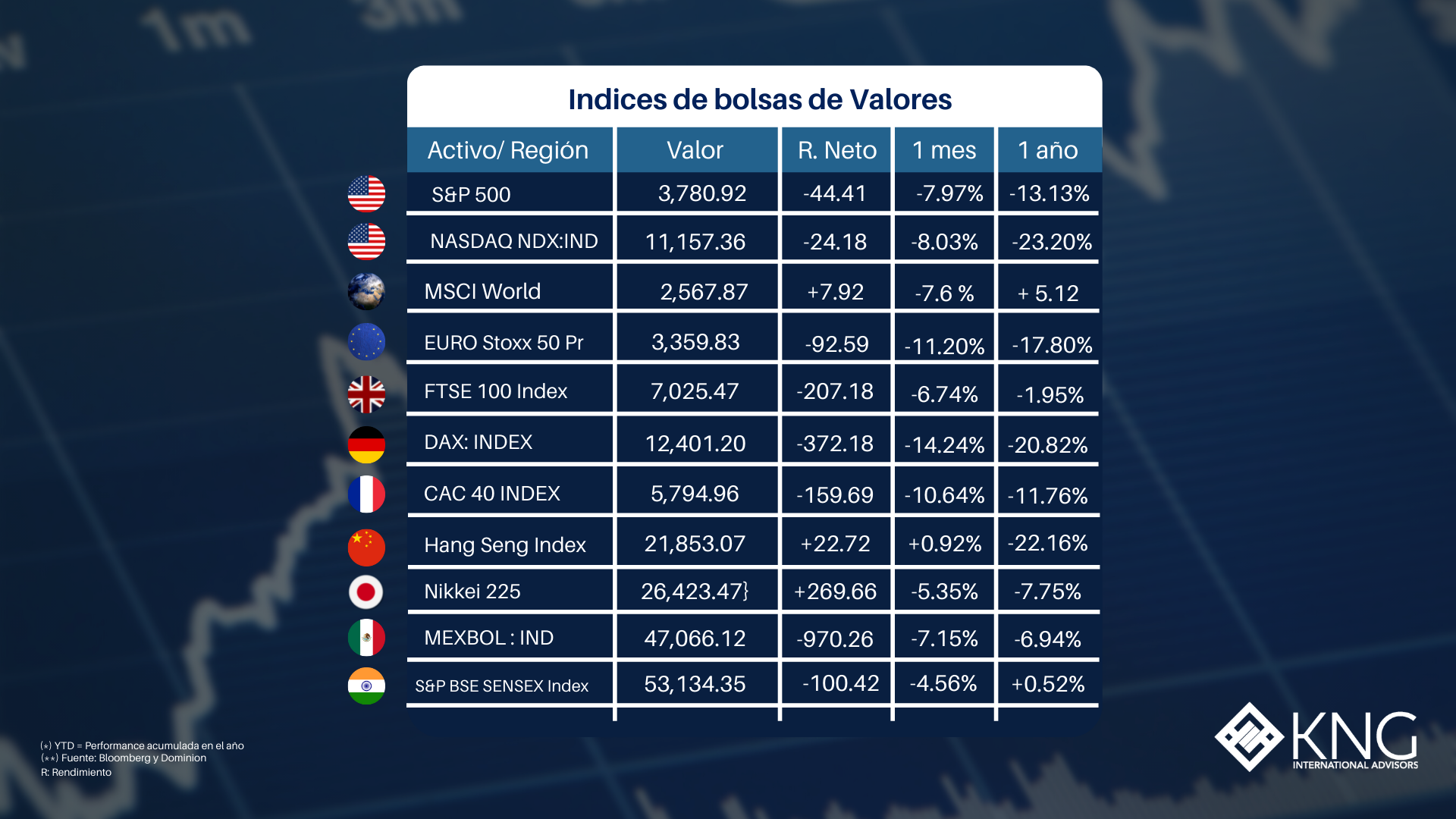

La mala noticia es que esto quiere decir que hablar de recesión o no recesión es demasiado tarde, puede que ya estemos en una. Si echamos un vistazo a los mercados financieros, con los mercados de renta variable de EE. UU. cayendo más de un 20% en lo que va de año y los precios de los bonos teniendo su peor comienzo de año en décadas, los precios del mercado parecen haber llegado a la fijación de precios. Es de esperar que los titulares de los principales medios de comunicación se pongan al día con la realidad en las próximas semanas.

La buena noticia es que, como ya predijimos en un episodio anterior, es probable que la recesión en Estados Unidos y Europa sea relativamente corta. No hay problemas estructurales importantes en la economía por los que preocuparse, como ocurrió en 2008 con la crisis bancaria mundial. Otra buena noticia es que la ralentización de la economía debería aliviar en gran medida la presión sobre la inflación; de hecho, si observamos los precios de las materias primas en las últimas seis semanas, esto ya está ocurriendo (otro ejemplo de datos prospectivos que nos ayudan a entender el futuro, no el pasado). Una menor presión inflacionaria hace más probable que los bancos centrales suavicen su política contractiva y empiecen a hablar de una flexibilización.

Dada la función del mercado de valores de descartar el futuro en los precios actuales, esto significa que no necesitamos esperar una recuperación económica completa al otro lado de una recesión técnica para que los precios de las acciones empiecen a subir y se recuperen del mercado bajista de 2022.

Lo que necesitamos son «brotes verdes», pruebas de un punto de inflexión en los datos económicos prospectivos y pruebas de que los bancos centrales están considerando alejarse de la política contractiva para luchar contra la inflación y se están moviendo hacia una política expansiva para apoyar la economía.

Dominion Capital Strategies

Aquí es donde entra China como un interesante caso de estudio de por qué los indicadores prospectivos son más importantes para los inversores que los datos retrospectivos como el PIB o el desempleo…

A pesar de los titulares muy negativos de hoy en día sobre la economía china, y de que algunos destacados inversores han llegado a calificar a China de «no invertible», hemos visto que algunos indicadores prospectivos han empezado a moverse en dirección positiva desde hace varios meses, una señal alcista para la trayectoria de la economía china más adelante en 2022.

También hemos escuchado comentarios cada vez más positivos por parte del gobierno y el banco central chinos sobre la flexibilización de la política, la política fiscal y monetaria expansiva para apoyar la economía. Estas inflexiones positivas en los datos prospectivos nos hacen ser cada vez más optimistas en las perspectivas de las acciones chinas, a pesar de que los datos retrospectivos (PIB, desempleo) siguen siendo malos. Las acciones tecnológicas chinas han subido un +38% desde mayo, lo que confirma en cierta medida lo que estamos diciendo aquí.

Buscaremos características similares en los datos procedentes de Europa y EE. UU. como guía para saber cuándo podemos esperar que sus mercados bajistas de acciones se conviertan en una recuperación del mercado alcista. Todavía no hemos llegado a ese punto, pero nos estamos acercando.

Fuentes: Bloomberg, Yahoo Finance, Marketwatch, MSCI. Copyright © 2021 Dominion Capital Strategies, Todos los derechos reservados.