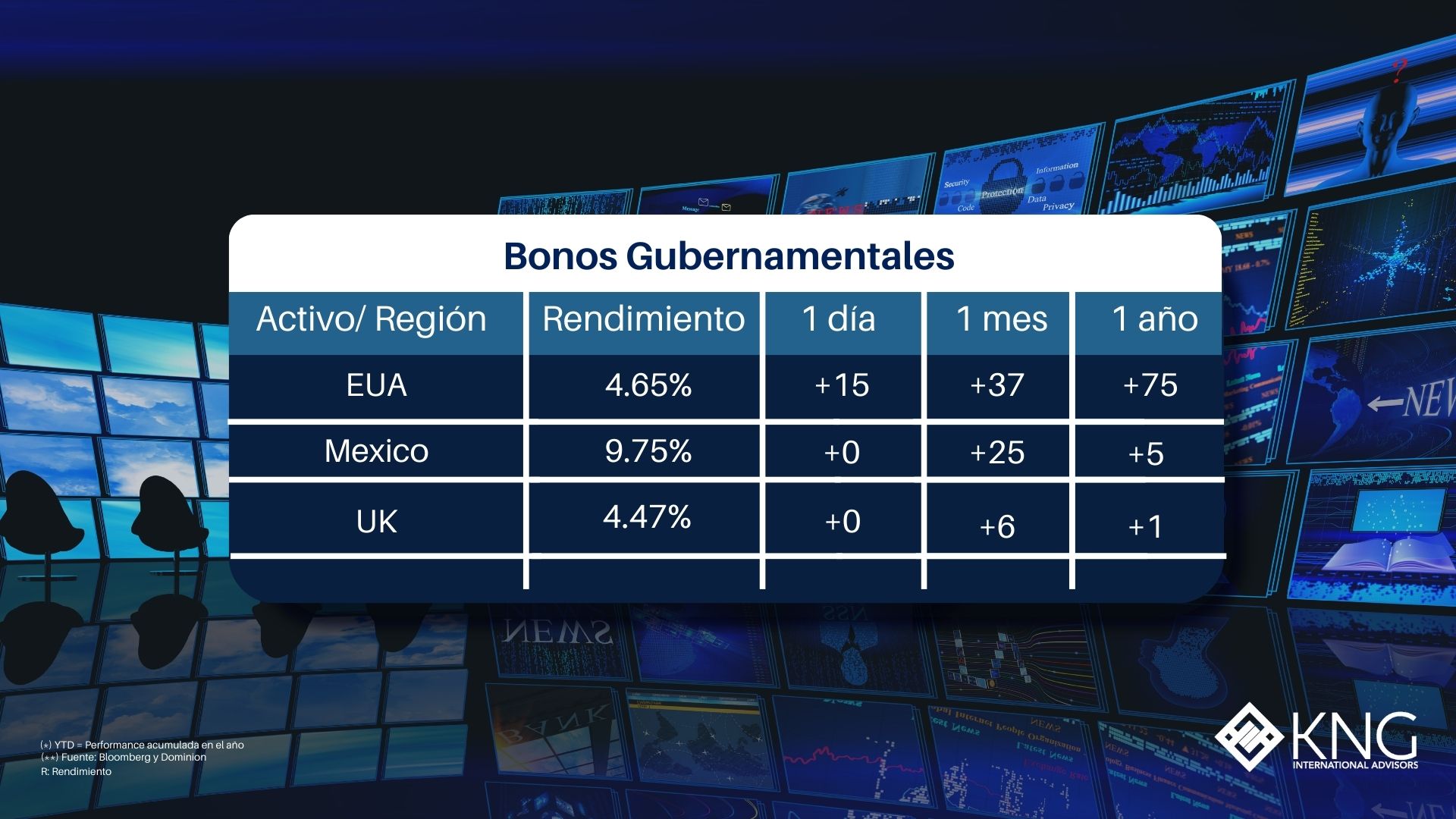

Lunes 12 de Febrero del 2023

Una de las cosas que se aprenden al entrar en el mundo de la inversión profesional, como analista junior ansioso, es que este tiene su propio lenguaje. Frases, referencias oscuras a acontecimientos pasados del mercado, abreviaturas. Una de las primeras cosas que hay que dominar es el léxico de la inversión para poder entender de qué habla todo el mundo.

Una frase que se utiliza a menudo es “apples-to-apples”. Se refiere a hacer comparaciones útiles entre cosas diferentes. En el ámbito de la inversión, esto suele significar comparar datos o parámetros de inversión. Cuando comparamos dos cosas en un conjunto de parámetros, queremos que el contraste tenga sentido, que nos diga algo útil. Para ello, hay que comparar dos cosas que compartan la suficiente relevancia como para que la comparación tenga sentido.

Pongamos un ejemplo. Si quisiéramos comparar deportistas entre sí y decidiéramos utilizar la métrica de la “distancia recorrida”, esto podría decirnos algo útil sobre el esfuerzo y la intensidad relativos de los jugadores que estamos comparando. Pero imaginemos que profundizamos en los datos y nos damos cuenta de que algunos jugadores son tenistas, mientras que otros son futbolistas. ¿Se trata de una comparación “apples-to-apples”?

La respuesta, en el contexto del uso de la métrica de la “distancia recorrida”, sería “no”. Esto se debe a que el tenis y el fútbol son deportes muy diferentes y, por lo tanto, el uso de la “distancia recorrida” favorecería injustamente a los jugadores de fútbol que, por la naturaleza de su deporte, deben correr mucho más que un jugador de tenis durante un período determinado. Si solo comparáramos a los futbolistas entre sí, o a los tenistas entre sí, entonces podríamos utilizar la “distancia recorrida” como métrica útil para comparar a los jugadores, lo que sería una comparación “apples-to-apples” y nos diría algo útil.

Se trata de un concepto importante para los inversores a la hora de buscar empresas en las que invertir.

A menudo, los medios de comunicación financieros hacen simplificaciones excesivas que a veces se generalizan y se convierten en consenso. Un ejemplo reciente son los “7 magníficos”. El año pasado, siete de los mayores valores cotizados de EE.UU. contribuyeron a la mayor parte del rendimiento del mercado bursátil. Se habla de este grupo de siete empresas tecnológicas de gran capitalización (Amazon, Meta, Alphabet, Microsoft, Apple, Tesla, Nvidia) como si representaran un grupo homogéneo de valores tecnológicos intercambiables, que ofrecen todos lo mismo.

En nuestra opinión, esto no se puede comparar. Los que los medios de comunicación han bautizado como los “7 magníficos” no son intercambiables entre sí, sino que tienen características muy diferentes. Algunos son ahora valores muy caros y, en nuestra opinión, no ofrecen una buena relación riesgo-recompensa para los inversores, mientras que otros tienen valuaciones atractivas y son buenas propuestas de inversión hoy en día. El más barato de los 7 Magníficos cotiza con un múltiplo de valuación a plazo inferior a la mitad del más caro. Si comparamos las tasas de crecimiento con las valuaciones, la diferencia es aún mayor: la más barata es seis veces más barata que la más cara.

Los productos y servicios que ofrecen estas empresas también son muy diferentes. Meta y Alphabet son, en el fondo, empresas de publicidad. Apple es una empresa de hardware electrónico. Microsoft y Amazon son gigantes de la computación en la nube, y Amazon es también la mayor empresa minorista de comercio electrónico del mundo; Nvidia diseña chips informáticos; Tesla fabrica vehículos. Se trata de negocios muy diferentes con factores distintos que impulsan el crecimiento de los ingresos, la rentabilidad y el rendimiento del capital.

Cuidado con las simplificaciones excesivas, sobre todo cuando no son útiles. Los 7 magníficos no son lo mismo, son empresas muy diferentes, con perspectivas de inversión muy distintas. Tratarlas como un grupo homogéneo no es útil y debe evitarse. Eso no significa que los inversores deban evitar invertir en alguna de ellas; de hecho, creemos que algunas de estas empresas podrían ser muy buenas inversiones a largo plazo (pero no todas).

Nos gustaría agradecerle a Dominion Capital Strategies por escribir este contenido y compartirlo con nosotros.

Fuentes: Bloomberg, Yahoo Finance, Marketwatch, MSCI.

Copyright © 2023 Dominion Capital Strategies, Todos los derechos reservados.

Disclaimer: Las opiniones expresadas en este artículo son las del autor a la fecha de publicación y no necesariamente las de Dominion Capital Strategies Limited o sus empresas relacionadas. El contenido de este artículo no pretende ser un consejo de inversión y no se actualizará después de su publicación. Las imágenes, videos, citas de literatura y cualquier material que pueda estar sujeto a derechos de autor se reproducen en su totalidad o en parte en este artículo sobre la base del uso justo aplicado a los informes de noticias y comentarios periodísticos sobre eventos.