Los fondos cotizados (ETF – Exchange Traded Fund, por sus siglas en inglés) se han vuelto muy populares no sólo entre los inversores institucionales y minoristas, sino también entre los asesores financieros. La razón principal que se atribuye para su uso es que siguen un índice pasivo que, a largo plazo, tiende a superar a la mayoría de los fondos gestionados activamente que están referenciados al mismo índice. Y lo hacen por una fracción del precio.

Hoy en día hay miles de ETF entre los que elegir, desde que los reflejan índices muy amplios hasta los muy especializados.

Aunque el concepto pueda parecer muy sencillo, en realidad es un campo minado, y muchos inversores se están quemando debido a su falta de conocimientos y de herramientas para elegir qué ETF son los más adecuados para ellos.

Creemos que los ETF desempeñan un papel importante en la construcción de cualquier cartera sin omitir necesariamente los fondos de inversión abiertos gestionados activamente, los fondos cerrados, los fondos de cobertura, etc. A continuación, presentamos algunas de las cuestiones que los inversores deben de tener en cuanta a la hora de elegir ETFs, y también planteamos muchas preguntas que deberían hacerse los asesores antes de seleccionar los ETF adecuados para las carteras de sus clientes. Para no hacer esto tan largo, no daremos explicaciones ni respuestas. Al final del artículo daremos un ejemplo de ETF en una subclase concreta de activos.

¿Cuáles son los principales criterios que hay que buscar en un ETF?

- Ratio de gastos totales. ¿Cuánto cuesta anualmente?

- Diferencia de seguimiento del valor liquidativo. ¿En qué medida supera a su índice de referencia?

- ¿Cuál es el volumen medio negociado en dólares? — Medida de liquidez

- ¿Cuál es el diferencial medio entre oferta y demanda? — Medida de liquidez

- ¿Cómo se pesa?

- ¿Por capitalización bursátil?

- ¿Por precio?

- ¿Por criterios fundamentales? o ¿por criterios multifactoriales? o ¿tiene la misma ponderación?

- ¿Es físico o sintético (estos últimos utilizan derivados para aproximarse a un índice)? Se trata de un factor crítico, ya que los ETF sintéticos implican un riesgo de contraparte. Sin embargo, tienen cabida.

Fuente: Unsplash - ¿Es un ETF o un ETN (Exchange-Traded Note)? Ambos parecen muy similares, pero un ETN es un pagaré de deuda no garatizado, por lo que se parece más a un bono. Esto no significa que no se deban utilizar los ETN.

- ¿Es un ETF pasivo o activo? (Sí, también hay ETFs de gestión activa)

- ¿En qué bolsa se negocia?

- ¿Quién es el patrocinador?

- ¿Utilizan apalancamiento? En caso afirmativo, ¿hasta qué punto se ajusta a la realidad?

- Sube más o menos que 3 veces el índice subyacente, ¿por qué?

Una vez que alguien tiene respuestas a estas preguntas, entonces se tiene que preguntar:

- ¿Para qué clase de activos debo utilizar ETFs? ¿Acciones, renta fija, materias primas?

- ¿Cuáles son los riesgos de cada uno? Por ejemplo, en el caso de los ETFs de materias primas, ¿tienen la materia prima física o contratos de futuros? ¿Cómo se renueva el contrato cuando vence? ¿Cuándo expira? ¿Cuánto cuesta?

- En renta variable se compra:

- ¿Un índice de mercado total o amplio? Por ejemplo, el S&P500 o el Vanguard Total Market ¿O un sector? Por ejemplo, tecnología.

- ¿Una industria? Por ejemplo, software.

- ¿Una subindustria? Por ejemplo, ciber seguridad.

- ¿Una ponderación en específico? Por ejemplo, micro capitalización.

- ¿Un estilo en específico? Por ejemplo, ¿valor, crecimiento, o impulso?

- Un factor de ETF especializado en, por ejemplo, flujos de caja, niveles de endeudamiento, ventas, etc…

- ¿Un ETF de dividendos? ¿Es un ETF de dividendos altos o crecientes?

- ¿Tiene cobertura de divisas?

Estas preguntas son interminables, así que nos detendremos aquí. Si se utilizan correctamente, los ETF añaden mucho valor a la cartera de un inversor. Son transparentes, no pagan comisiones de seguimiento y son muy rentables. Imagina dos carteras de inversión. Una cartera compuesta exclusivamente por ETFs y otra compuesta exclusivamente por fondos de inversión que tienen exactamente los mismos índices de referencia y que ambas comienzan con $1 millón de dólares. Incluso si el gestor de fondo de inversión hace un excelente trabajo siguiendo el índice (en lugar de rendir por debajo de él), en un periodo de 10 años, el cliente tendrá aproximadamente $100,000 dólares más en su bolsillo si eligió la cartera ETF. Y eso lo convertiría en un cliente de por vida…

Contáctanos

En KNG recibirás asesoría personalizada a tu perfil de inversor. Podrás realizar un cuestionario profundo de riesgos y objetivos para establecer tu perfil y horizonte de inversión y te asignaremos el Asset Manager más apropiado para tu perfil.

Ejemplo: ETF de pequeña capitalización en EE.UU.

A modo de ejemplo, veamos únicamente el espacio de pequeña capitalización de EE.UU. Los expertos de Wall Street afirman que sus valoraciones han caído tanto en 2022 que están preparados para obtener rendimientos anuales de dos dígitos durante los próximos 5 años. Entonces, tendría sentido incluir algunas pequeñas capitalizaciones estadounidenses en las carteras.

Hay 11 ETF estadounidenses de pequeña capitalización con activos superiores al $1 billón de dólares. Si leíste bien, 11. Luego hay otros 15 ETF con activos entre los $100 millones de dólares y $1 billón. Incluso si se ignorasen los más de 25 ETF con menos de $100 millones de dólares en activos, ¡todavía quedarían 26 ETF estadounidenses de pequeña capitalización entre los cual elegir! ¿Cuál elegirías tú?

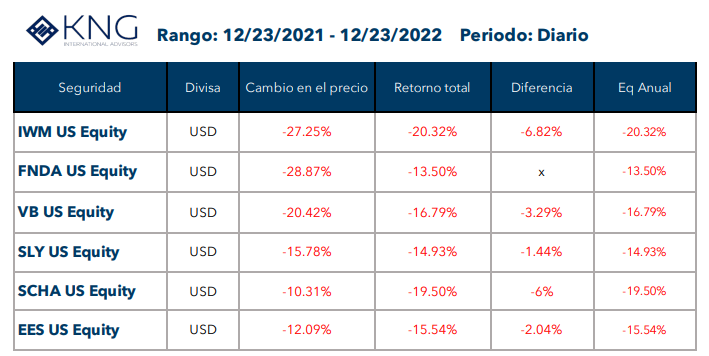

Veamos dos categorías, utilizando algunos de los mayores ETF del sector. El primero son los ETF estadounidenses de pequeña capitalización y su evolución en los últimos 12 meses:

Rentabilidad a 1 año del ETF Broad US Small-Cap

Como puedes ver, el «mejor» ETF, FNDA, que utiliza factores fundamentales, cayó sólo un 13.5%, lo que supone casi un 7% más que el ETF Russell 2000. Es una diferencia enorme en sólo 12 meses. Los demás estaban entre medias. Esto no significa que la FNDA sea «la mejor».

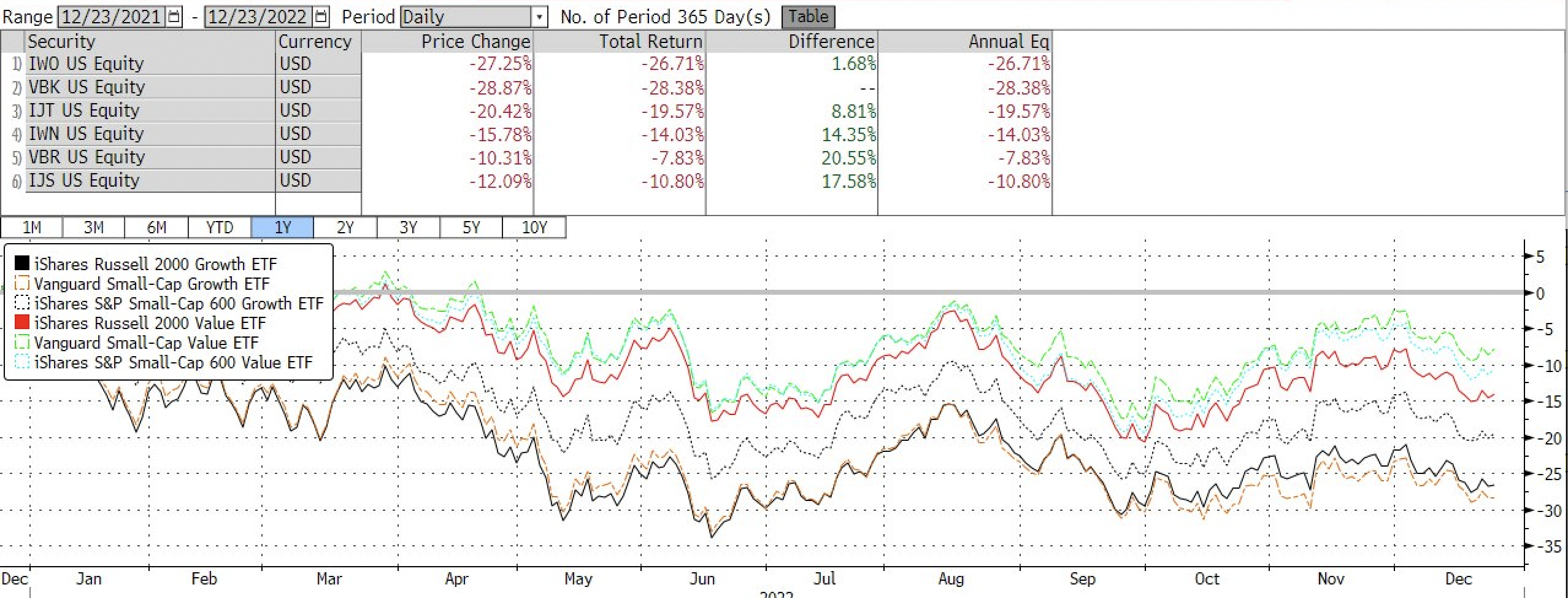

A continuación se muestra la evolución de tres ETF de valor y tres de crecimiento en el último año:

Tres ETF de pequeña capitalización estadounidense de valor y tres de crecimiento – Rentabilidad a 1 año

De nuevo, hay grandes diferencias, ya que el iShares 600 Growth cayó un 19.57% frente a una caída del 28.38% del fondo Vanguard Growth.

¡Eso es casi un 9% de diferencia en un año! Aún cuando es momento de evaluar los fondos, Vanguard es destacablemente mucho mejor, cayendo solamente la mitad del propio iShares Rusell 2000 ETF.

De hecho, en nuestro Asset Managers, está regulada, con dos ETF de pequeña capitalización de EE.UU. que no son ninguno de los 12 anteriores. Han pasado por muchos filtros. ¿Cuáles son? Aquí pasamos de responder.

La conclusión es que elegir los ETF adecuados no es nada sencillo. Hace falta mucha investigación continua para encontrar los óptimos. Del mismo modo, se necesita mucha experiencia no sólo para saber qué ETF utilizar, sino también cuándo utilizar ETF y cuándo otros valores o fondos.

S&P500 ETF

Ahora veamos uno de los mayores ETF del mundo. No es sorprendente que los ETF que siguen el índice más conocido de Estados Unidos, el S&P 500, ocupen los tres primeros puestos, con una capitalización bursátil total de casi $1 billón de dólares (SPY 357B, IVV 290B y VOO 263B). Es demasiado dinero en tan sólo 3 ETF, pero teniendo en cuenta que la capitalización bursátil total del S&P500 es de aproximadamente $33 billones de dólares, representan un pequeño porcentaje del total. Entonces, ¿cuáles son las ventajas de elegir un ETF del S&P500 en una cartera?

- Al igual que el S&P500, estos ETF son muy líquidos.

- El índice ha obtenido unos resultados sorprendentes en los últimos 5, 10, 20, 50 y 70 años, con rendimientos anuales del 8.9%, 12.2%, 9.6%, 11.2% y 10.9%, respectivamente.

- Sin embargo, a diferencia de otros grandes índices bursátiles, casi ningún fondo activo a logrado abatirlo.

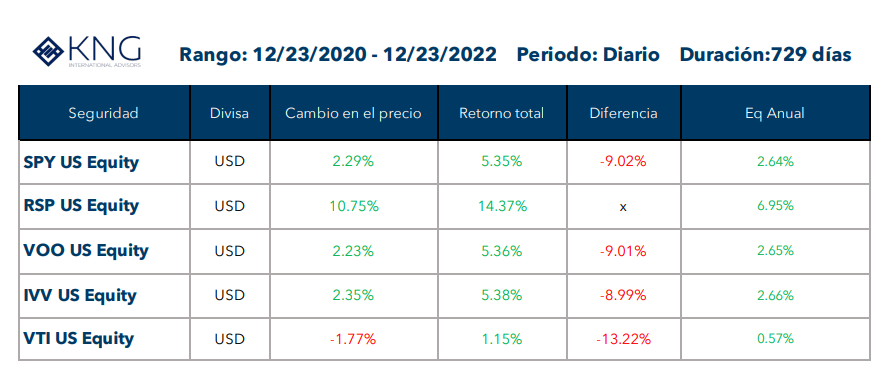

- Las comisiones totales por la compra de cualquiera de estos tres ETF son inferiores al 0.1% anual. Ningún gestor de fondos activos puede superar esta cifra. Lo anterior debería ser más que suficiente para seguir con lo que ha funcionado en el pasado, dado el lugar central que ocupa EE.UU. en los mercados mundiales. Es cierto que ninguno de nosotros tiene una bola de cristal, pero somos de la opinión de que el S&P500 debería ser el ancla de cualquier cartera de renta variable. Sin embargo, hay formas y maneras de lograrlo, para una mejor rentabilidad total en general en mente de nuestros clientes. Por ejemplo, existe un ETF del S&P500 ponderado por igual (RSP) que suele obtener mejores resultados. A continuación se muestra claramente que en los últimos 2 años, el RSP se ha desempeñado mucho mejor en general, y si se tiene en cuenta que mantiene exactamente las mismas empresas, tiene sentido incluirlo también.

Como puedes ver, el RSP ha superado al SPY en casi un 3.5% anual durante los dos últimos años. Esto nos da argumentos para incluir este ETF en las carteras en este momento. También hay razones para incluir en una cartera ETFS ponderados por sectores, industrias, y capitalización bursátil. Y aunque no siempre se acierta, la diversificación debería, con el tiempo, favorecer la rentabilidad total.

Por ejemplo, como hemos dicho antes, se espera que las pequeñas capitalizaciones estadounidenses produzcan rendimientos de dos dígitos en los próximos 10 años, simplemente porque las valoraciones actuales tienen un gran descuento con respecto al S&P 500.

Por otra parte, la rentabilidad anual prevista del S&P 500, basada en un modelo de valoración altamente predictivo de Merrill Lynch, debería rondar el 5% anual en los próximos 10 años. Es una gran diferencia con respecto a la rentabilidad anual del 12% prevista para las pequeñas capitalizaciones en el mismo periodo de 10 años.

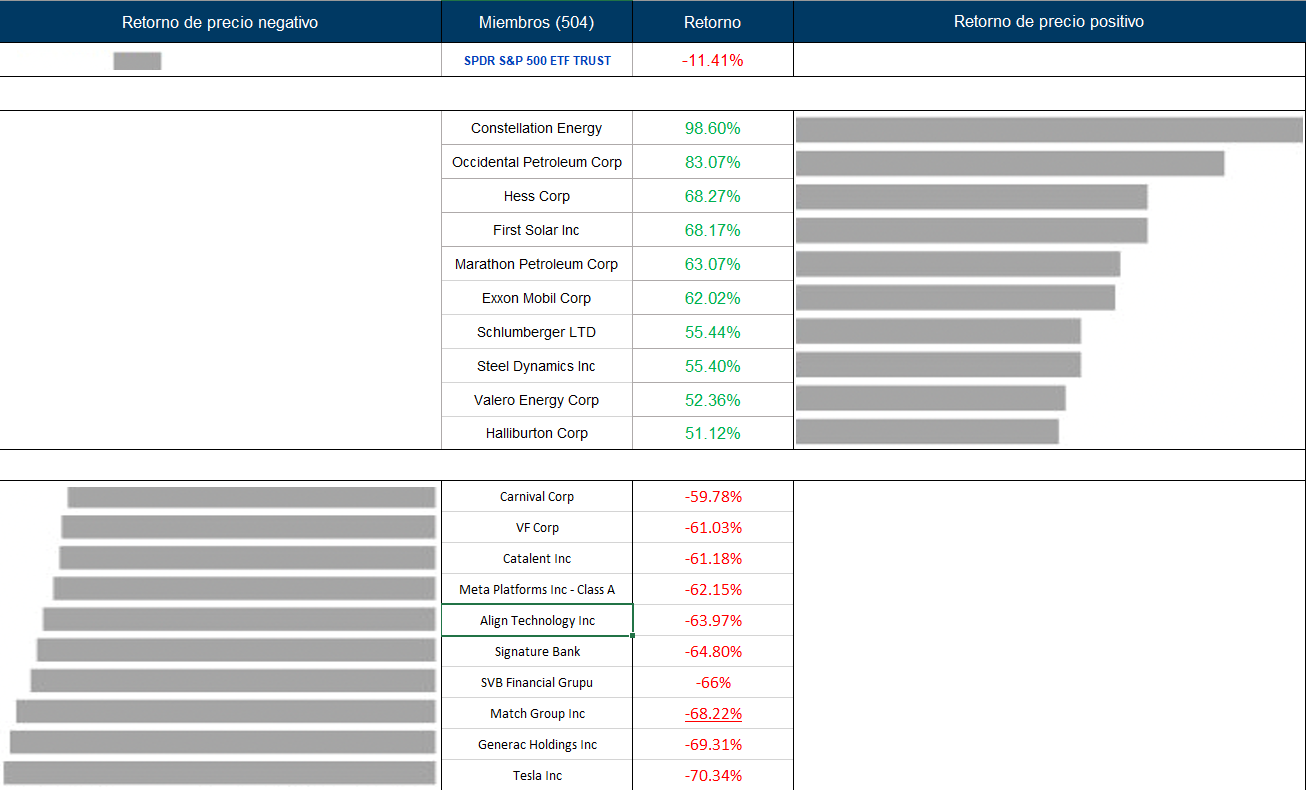

No obstante, es importante tener en cuenta que, a la hora de seleccionar valores, no basta con basarse en su ponderación y su rendimiento en el S&P 500. Los sectores individuales son cíclicos y hay momentos para sobreponderar y otros para infraponderar, por mencionar sólo uno de los muchos factores a tener en cuenta en el proceso de selección. La clave para ello es recordar siempre que el S&P 500 está formado sólo por 500 empresas. A algunos les va muy bien y a otros muy mal. Por ejemplo, en el último año, aquí están los mejores y los peores resultados:

Como se puede ver, casi todas las 10 primeras eran del sector energético, mientras que en las últimas 10 había algunas empresas muy conocidas como Tesla y Meta, así como algunos bancos. Por razones como éstas, creemos que una cartera debe incluir también una selección de empresas de alta calidad, de las cuales hay muy pocas para elegir. ¿Qué definimos como alta calidad? Básicamente se trata de cuatro criterios principales y muchos otros más pequeños.

Criterios principales:

- Balances sólidos

- Excelente directivos

- Altas barreras de entrada

- Un amplio mercado potencial y en crecimiento

Estas empresas de alta calidad son casi siempre “caras”, ya que los inversores quieren poseerlas y casi no hay elementos de especulación. Y lo que es más importante, a lo largo del tiempo se han comportado sistemáticamente mejor que el S&P 500, por lo que sugerimos incluir algunos de ellos en una cartera diversificada. Dos ejemplos de alta calidad sería Eli Lilly (LLY) y Visa (V). Hay más en nuestro arsenal.

En resumen, aunque se puede y se debe utilizar el ETF S&P 500 como ancla de cualquier cartera de renta variable, hay muchas maneras de que un gestor de carteras serio pueda añadir un valor significativo mediante la inclusión de una variedad de otros ETF, así como de acciones de empresas de alta calidad.

Contáctanos

En KNG ofrecemos diversos especialistas regulados en Europa por el estándar MIFID de Asset Management que se pueden vincular discrecionalmente a las plataformas de inversión para nuestros clientes desde $100,000 dólares. Después de realizar un cuestionario profundo de riesgos y objetivos para establecer su perfil y horizonte de inversión asignaremos el Asset Manager más apropiado para su perfil.

Fuentes: KNG International Advisors, Elgin Wealth Management