El día de hoy vamos a hacer una comparación entre Notas Estructuradas y cualquier fondo común de inversión, con datos, características y algunos ejemplos, para que usted elija cuál opción es mejor para su portafolio de inversión.

Cuando se trata de crear riqueza, uno de los vehículos de inversión más comunes que se promueven son los fondos comunes de inversión. Un fondo de inversión reparte una suma de dinero entre múltiples valores, como acciones y bonos, para crear una cartera diversificada. La idea es sumamente simplemente, comprar una parte de esta cartera que ha sido construida por gestores de fondos, eliminando así la molestia de decidir qué valores comprar.

Los fondos comunes de inversión «in a nutshell»

Los fondos son gestionados por gestores y analistas profesionales con experiencia en el campo de las inversiones. Con sus conocimientos y análisis seleccionan los valores individuales y los reúnen en una cartera. Pero, ¿y si no está de acuerdo con lo que eligen?

Como una de las formas más tradicionales de inversión, el unit trust es esencialmente un fondo común de dinero que compra en una cartera fija de activos que un fondo específico selecciona. Esta cartera suele estar formada por numerosos activos dentro de una región o industria que se seleccionan en función del objetivo de inversión, la estrategia y la evaluación del mercado del fondo.

Te ofrecen cierta diversificación gracias a su amplia gama de activos, los inversores deben hacer frente a las comisiones adicionales que cobran los fondos, independientemente de su rentabilidad. Si el fondo obtiene un beneficio del 7%, los inversores sólo recibirán un 5% neto después de pasar por las comisiones de gestión y el coste de transacción. Del mismo modo, si el fondo registra una pérdida del -2% en un año, las comisiones y las transacciones habrán hecho que los inversores sumen más pérdidas (-4%). Como las decisiones de inversión se toman a discreción del gestor del fondo, los inversores carecen de todo control sobre las participaciones individuales de la cartera y deben confiar únicamente en la experiencia de estos gestores para tomar decisiones con la esperanza de que den resultados al final del día.

¿Por qué elegir bonos estructurados?

Con las notas, los inversores tienen mayor libertad para decidir la composición de los activos a los que quieren vincular su rendimiento. Algunas características principales son: seleccionar el número de activos, el tipo de activo, la duración del compromiso, la frecuencia de los pagos de cupones y el nivel de barreras de protección que se desea tener.

EJEMPLO:

Índice subyacente

S&P 500, Nikkei 225

Cupón

X%

Frecuencia

Semestral

Duración

6 Años

Activador de Cupón

70%

Barrera de Protección

60%

Este sencillo ejemplo muestra una nota estructurada compuesta por 2 índices subyacentes que emite un pago de cupón fijo semestral del X% cada año durante 6 años mientras ambos índices no caigan por debajo del 70% de su precio inicial durante la fecha de observación.

El capital también está protegido mientras ninguno de los subyacentes caiga por debajo de la barrera de protección; el 60% del precio inicial en la fecha de vencimiento. Esto significa que si la nota estructurada se ejecutó el 1 de enero de 2006 con el S&P a 2.000, siempre que el S&P se sitúe por encima de 1.200 (60% x 2.000) al vencimiento en 2016, se devolverá la totalidad del capital a los inversores; del mismo modo, para el Nikkei 225

¿Necesita saber el precio actual de su producto? Envíe un correo electrónico a 👇🏻

Las notas estructurados pueden construirse de forma que se alcancen objetivos de inversión específicos: generación de rentas, conservación del capital, revalorización del capital, etc. Con esta flexibilidad para elegir cuidadosamente los activos que consideran deseables y excluir los no deseados, no es de extrañar que los inversores incorporen cada vez más notas estructuradas a su cartera de inversión.

Además, el atractivo de las notas estructurados es que son como un vehículo de inversión se ve reforzado por su coste inicial y la asignación del 100% de los activos sin comisiones de gestión ocultas. Al fin y al cabo, los productos de inversión deben ser transparentes, flexibles y adaptados a los distintos objetivos de inversión, y estar construidos de tal manera que encajen adecuadamente en una cartera.

¿Quiere saber más?

Para recibir actualizaciones periódicas sobre consejos y trucos de Productos Estructurados…

Si te sientes listo para invertir en notas estructuradas, contáctanos para una asesoría gratuita en la cual veremos qué tipo de nota se adapta mejor a tus capacidades y necesidades.

El día de hoy, vamos hablar sobre algunos consejos y trucos a la hora de elegir o diseñar uno o una serie de artículos sobre los productos estructurados, así como las ideas erróneas más comunes cuando se trata de este tipo de inversión para sus clientes.

Lo Básico…

Una de las preguntas y objeciones más frecuentes con las que se encuentra KNG a la hora de elegir los parámetros de las estructuras de sus clientes es el plazo de la inversión. Incluso con un capital que se ha reservado para generar intereses durante los próximos 10/20 años, nadie parece querer que el dinero permanezca encerrado durante demasiado tiempo. Después de todo, no tener la opción de utilizar el dinero duramente ganado en un día lluvioso arruina toda la razón de tener ahorros en primer lugar.

Una pregunta natural que surge a continuación es: «¿Realmente ha bloqueado su dinero durante un buen número de años una vez invertido en un Producto Estructurado?».

Cada producto que se emite tiene un plazo fijo de duración. La mayoría de las estructuras actuales que puede ver en nuestro menú se han optimizado para ofrecer la mejor rentabilidad al inversor y, por tanto, tienen una duración de 5 a 6 años.

Sin embargo, lo bueno de un producto estructurado es que este tipo de inversiones son totalmente personalizables para satisfacer las necesidades de cada inversor. De este modo, se puede acordar el plazo y establecer otros parámetros para confeccionar una inversión que satisfaga las expectativas del inversor. Somos firmes partidarios de que «no hay una política única para todos», y esto incluye también los tipos y estructuras de inversión. Algunos bonos funcionan mejor a corto plazo, mientras que otros son más adecuados para estrategias a largo plazo.

Aunque el plazo de vencimiento del pagaré sea más largo de lo deseado, ¡todavía hay una salida!

Las dos opciones siguientes son las más habituales para recuperar el efectivo antes del vencimiento de la inversión elegida. Una la determina el emisor, la otra la eliges tú.

En primer lugar, veamos un evento Autocall. Los pagarés que tienen estructurada una función de activación de Autocall tienen la posibilidad de ser reembolsados anticipadamente. Simplemente, si en cualquiera de las fechas de observación de Autocall todos los activos subyacentes están por encima del nivel de Autocall, la inversión vence y el capital se devuelve al inversor.

El truco consiste en fijar los activos en un nivel ventajoso, es decir, cuando tienen más probabilidades de aumentar de valor en lugar de disminuir. De este modo, es más probable que se pueda optar por el vencimiento anticipado de la inversión.

Otra opción para recuperar su capital es …

Simplemente vender la inversión. Los productos estructurados tienen liquidez diaria y no necesita encontrar un comprador. Si decide vender su inversión, bastará con enviar una simple instrucción de negociación a su banco o proveedor de la plataforma. También puede vender parte de su inversión, dejando el resto del capital en el producto para seguir cosechando beneficios. No obstante, es importante tener en cuenta que, en este caso, su inversión se vendería a un valor de mercado que podría ser favorable, por lo que obtendría algún beneficio adicional por la subida del precio, o inferior al valor al que compró su inversión.

¿Necesita saber el precio actual de su producto? Envíe un correo electrónico a 👇🏻

En definitiva, sea cual sea el camino que decida tomar, confiar en un vencimiento anticipado, optar por una estructura de tenencia más corta sacrificando un poco de rentabilidad potencial, o tener un plan B en el bolsillo, para vender la inversión si surge la necesidad, la elección es toda suya.

En el mundo de los productos estructurados, las opciones y oportunidades son casi infinitas y todo el mundo puede encontrar una estructura que satisfaga sus necesidades y apetito inversor, y que esté alineada con sus objetivos financieros y su calendario.

Si te sientes listo para invertir en notas estructuradas, contáctanos para una asesoría gratuita en la cual veremos qué tipo de nota se adapta mejor a tus capacidades y necesidades.

El día de hoy KNG les explicará acera de la diferencia y beneficios entre un Producto Estructurado e inversiones estándar, mediante un ejemplo. Para este caso, vamos a utilizar Alphabet anteriormente conocido como Google (aunque Alphabet en este ejemplo podría representar cualquier inversión directa en un índice, ETF o Equity).

¿Por qué invertir en un producto estructurado con Alphabet (GOOGL) como subyacente, en lugar de invertir directamente en acciones de Alphabet? ¿Por qué elegiría una rentabilidad máxima del 8,86% anual por su inversión en Alphabet cuando podría ganar potencialmente más si invirtiera directamente en la acción?

Permítame explicarle porque la inversión en productos estructurados favorece a algunos inversores.

La rentabilidad máxima anual que se puede obtener de esta inversión es del 8,86%, ésta va acompañada de la seguridad de la inversión: Barrera de protección 60% y activación del cupón 70%. Por ejemplo, no se puede tener una seguridad absoluta y una enorme rentabilidad garantizada. Un pagaré estructurado limita la rentabilidad potencial a cambio de seguridad si los mercados caen. Por lo tanto, se trata de un intercambio que tiene sentido: reducir el riesgo reduce la rentabilidad «potencial» ilimitada.

Si Alphabet no está rindiendo muy bien, el dinero del cliente se mantiene a salvo gracias a unos parámetros bajos (por ejemplo, la Barrera de Protección) y puede seguir recibiendo una renta del 8,86% aunque caiga el precio de las acciones (Activador del Cupón). Si los clientes invirtieran directamente en Alphabet, cuando las acciones bajan, también lo hace el valor del capital que han invertido.

¿Le preocupa que sus productos estructurados no puedan resistir las fluctuaciones del mercado?

No se preocupe más, ya que puede minimizar el riesgo de su inversión y protegerse al máximo contra las fluctuaciones del mercado utilizando la Barrera y los Activadores. Puede hacerlo aplicando una barrera de protección baja a su inversión, de modo que sea menos probable que los subyacentes la traspasen. Esto también se puede hacer mediante la inclusión de la función de memoria de modo que, si usted pierde un cupón debido a una fluctuación repentina en el mercado, entonces habrá oportunidades para recuperar este cupón en futuras observaciones.

Invertir en índices, como el FTSE 100 o el S&P 500, en lugar de en acciones también puede reducir cualquier efecto de las fluctuaciones del mercado.

¿Necesita saber el precio actual de su producto? Envíe un correo electrónico a 👇🏻

Invertir con los productos estructurados de KNG International Advisors tiene muchas ventajas.

Podemos personalizar sus inversiones para satisfacer sus necesidades, de modo que usted tenga el control total de su inversión adaptando Barreras y Activadores para añadir protección o aumentar los pagos regulares de cupones cuando los mercados caen. Puede hacer que sus inversiones sean tan seguras o aventureras como desee.

A la hora de adaptar su inversión a sus necesidades personales, tiene muchas opciones entre las que elegir.

¿Por qué productos estructurados en lugar de otras inversiones?

Los productos estructurados ofrecen soluciones sofisticadas que pueden adaptarse a las necesidades de cada inversor.

Fuera del entorno del mercado, los productos estructurados pueden ser una poderosa herramienta para la gestión de carteras y pueden permitir a los inversores mantener el riesgo bajo control al proporcionar diversificación en comparación con otros productos más tradicionales.

Por último, al tratarse de productos que ofrecen acceso a los mercados sin necesidad de que los inversores tengan participaciones directas en los activos subyacentes, los productos estructurados pueden atenuar los efectos de las turbulencias de los mercados de capitales.

En KNG, le acompañaremos en todo momento.

Proporcionamos informes de productos sobre sus inversiones que enviaremos con frecuencia a nuestros clientes (IFAs) para asegurarnos de que están al día sobre sus inversiones.

También notificaremos a nuestros clientes (IFAs) si se produce algún cambio en sus inversiones, junto con toda la información que necesiten para tomar decisiones en caso necesario.

Si te sientes listo para invertir en notas estructuradas, contáctanos para una asesoría gratuita en la cual veremos qué tipo de nota se adapta mejor a tus capacidades y necesidades.

Los fondos cotizados (ETF – Exchange Traded Fund, por sus siglas en inglés) se han vuelto muy populares no sólo entre los inversores institucionales y minoristas, sino también entre los asesores financieros. La razón principal que se atribuye para su uso es que siguen un índice pasivo que, a largo plazo, tiende a superar a la mayoría de los fondos gestionados activamente que están referenciados al mismo índice. Y lo hacen por una fracción del precio.

Hoy en día hay miles de ETF entre los que elegir, desde que los reflejan índices muy amplios hasta los muy especializados.

Aunque el concepto pueda parecer muy sencillo, en realidad es un campo minado, y muchos inversores se están quemando debido a su falta de conocimientos y de herramientas para elegir qué ETF son los más adecuados para ellos.

Creemos que los ETF desempeñan un papel importante en la construcción de cualquier cartera sin omitir necesariamente los fondos de inversión abiertos gestionados activamente, los fondos cerrados, los fondos de cobertura, etc. A continuación, presentamos algunas de las cuestiones que los inversores deben de tener en cuanta a la hora de elegir ETFs, y también planteamos muchas preguntas que deberían hacerse los asesores antes de seleccionar los ETF adecuados para las carteras de sus clientes. Para no hacer esto tan largo, no daremos explicaciones ni respuestas. Al final del artículo daremos un ejemplo de ETF en una subclase concreta de activos.

¿Cuáles son los principales criterios que hay que buscar en un ETF?

Ratio de gastos totales. ¿Cuánto cuesta anualmente?

Diferencia de seguimiento del valor liquidativo. ¿En qué medida supera a su índice de referencia?

¿Cuál es el volumen medio negociado en dólares? — Medida de liquidez

¿Cuál es el diferencial medio entre oferta y demanda? — Medida de liquidez

¿Cómo se pesa?

¿Por capitalización bursátil?

¿Por precio?

¿Por criterios fundamentales? o ¿por criterios multifactoriales? o ¿tiene la misma ponderación?

¿Es físico o sintético (estos últimos utilizan derivados para aproximarse a un índice)? Se trata de un factor crítico, ya que los ETF sintéticos implican un riesgo de contraparte. Sin embargo, tienen cabida.

Fuente: Unsplash

¿Es un ETF o un ETN (Exchange-Traded Note)? Ambos parecen muy similares, pero un ETN es un pagaré de deuda no garatizado, por lo que se parece más a un bono. Esto no significa que no se deban utilizar los ETN.

¿Es un ETF pasivo o activo? (Sí, también hay ETFs de gestión activa)

¿En qué bolsa se negocia?

¿Quién es el patrocinador?

¿Utilizan apalancamiento? En caso afirmativo, ¿hasta qué punto se ajusta a la realidad?

Sube más o menos que 3 veces el índice subyacente, ¿por qué?

Una vez que alguien tiene respuestas a estas preguntas, entonces se tiene que preguntar:

¿Cuáles son los riesgos de cada uno? Por ejemplo, en el caso de los ETFs de materias primas, ¿tienen la materia prima física o contratos de futuros? ¿Cómo se renueva el contrato cuando vence? ¿Cuándo expira? ¿Cuánto cuesta?

En renta variable se compra:

¿Un índice de mercado total o amplio? Por ejemplo, el S&P500 o el Vanguard Total Market ¿O un sector? Por ejemplo, tecnología.

¿Una industria? Por ejemplo, software.

¿Una subindustria? Por ejemplo, ciber seguridad.

¿Una ponderación en específico? Por ejemplo, micro capitalización.

¿Un estilo en específico? Por ejemplo, ¿valor, crecimiento, o impulso?

Un factor de ETF especializado en, por ejemplo, flujos de caja, niveles de endeudamiento, ventas, etc…

¿Un ETF de dividendos? ¿Es un ETF de dividendos altos o crecientes?

¿Tiene cobertura de divisas?

Estas preguntas son interminables, así que nos detendremos aquí. Si se utilizan correctamente, los ETF añaden mucho valor a la cartera de un inversor. Son transparentes, no pagan comisiones de seguimiento y son muy rentables. Imagina dos carteras de inversión. Una cartera compuesta exclusivamente por ETFs y otra compuesta exclusivamente por fondos de inversión que tienen exactamente los mismos índices de referencia y que ambas comienzan con $1 millón de dólares. Incluso si el gestor de fondo de inversión hace un excelente trabajo siguiendo el índice (en lugar de rendir por debajo de él), en un periodo de 10 años, el cliente tendrá aproximadamente $100,000 dólares más en su bolsillo si eligió la cartera ETF. Y eso lo convertiría en un cliente de por vida…

Fuente: Unsplash

Contáctanos

En KNG recibirás asesoría personalizada a tu perfil de inversor. Podrás realizar un cuestionario profundo de riesgos y objetivos para establecer tu perfil y horizonte de inversión y te asignaremos el Asset Manager más apropiado para tu perfil.

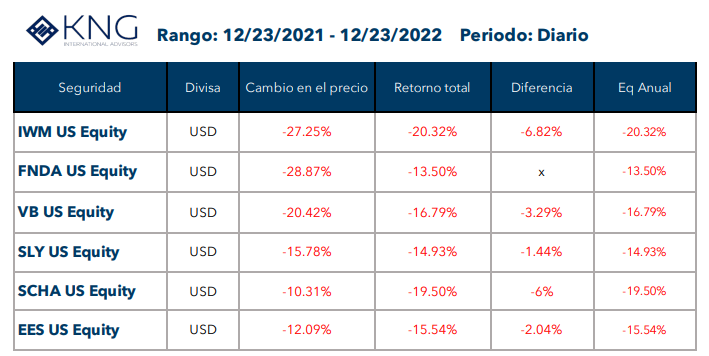

A modo de ejemplo, veamos únicamente el espacio de pequeña capitalización de EE.UU. Los expertos de Wall Street afirman que sus valoraciones han caído tanto en 2022 que están preparados para obtener rendimientos anuales de dos dígitos durante los próximos 5 años. Entonces, tendría sentido incluir algunas pequeñas capitalizaciones estadounidenses en las carteras.

Hay 11 ETF estadounidenses de pequeña capitalización con activos superiores al $1 billón de dólares. Si leíste bien, 11. Luego hay otros 15 ETF con activos entre los $100 millones de dólares y $1 billón. Incluso si se ignorasen los más de 25 ETF con menos de $100 millones de dólares en activos, ¡todavía quedarían 26 ETF estadounidenses de pequeña capitalización entre los cual elegir! ¿Cuál elegirías tú?

Veamos dos categorías, utilizando algunos de los mayores ETF del sector. El primero son los ETF estadounidenses de pequeña capitalización y su evolución en los últimos 12 meses:

Rentabilidad a 1 año del ETF Broad US Small-Cap

Como puedes ver, el «mejor» ETF, FNDA, que utiliza factores fundamentales, cayó sólo un 13.5%, lo que supone casi un 7% más que el ETF Russell 2000. Es una diferencia enorme en sólo 12 meses. Los demás estaban entre medias. Esto no significa que la FNDA sea «la mejor».

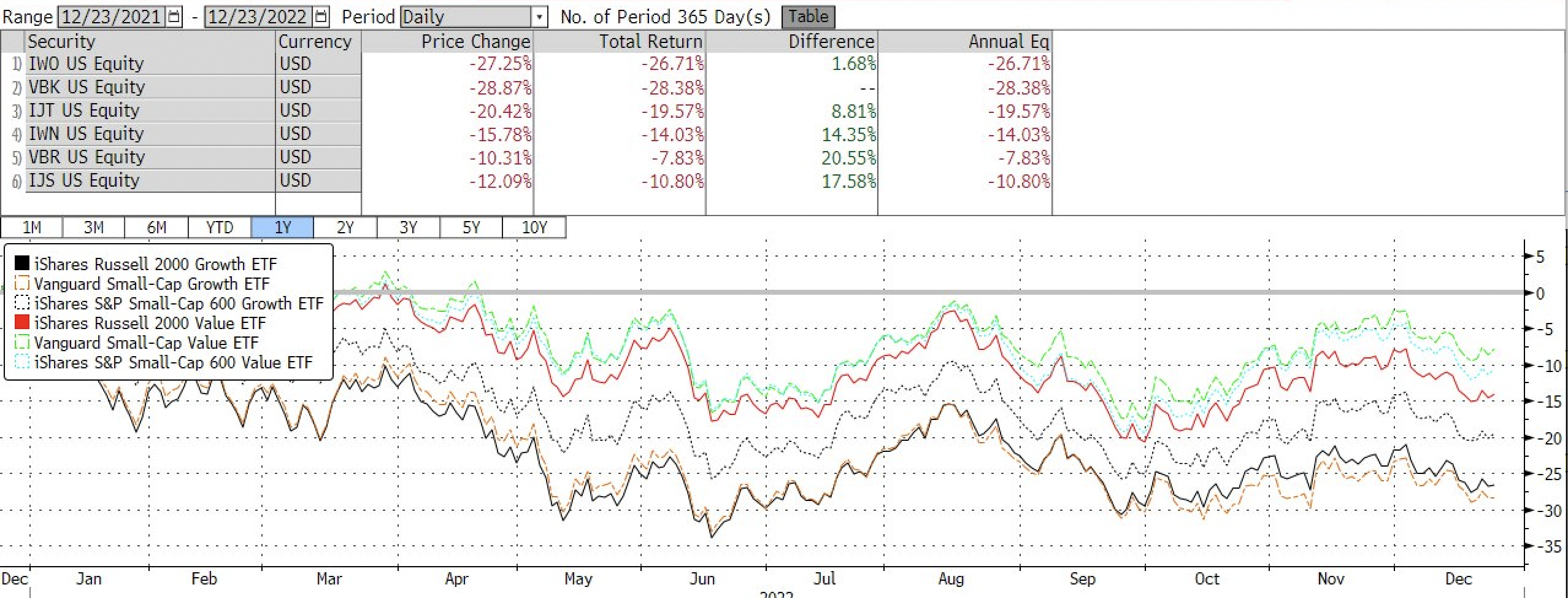

A continuación se muestra la evolución de tres ETF de valor y tres de crecimiento en el último año:

Tres ETF de pequeña capitalización estadounidense de valor y tres de crecimiento – Rentabilidad a 1 año

De nuevo, hay grandes diferencias, ya que el iShares 600 Growth cayó un 19.57% frente a una caída del 28.38% del fondo Vanguard Growth.

¡Eso es casi un 9% de diferencia en un año! Aún cuando es momento de evaluar los fondos, Vanguard es destacablemente mucho mejor, cayendo solamente la mitad del propio iShares Rusell 2000 ETF.

De hecho, en nuestro Asset Managers, está regulada, con dos ETF de pequeña capitalización de EE.UU. que no son ninguno de los 12 anteriores. Han pasado por muchos filtros. ¿Cuáles son? Aquí pasamos de responder.

La conclusión es que elegir los ETF adecuados no es nada sencillo. Hace falta mucha investigación continua para encontrar los óptimos. Del mismo modo, se necesita mucha experiencia no sólo para saber qué ETF utilizar, sino también cuándo utilizar ETF y cuándo otros valores o fondos.

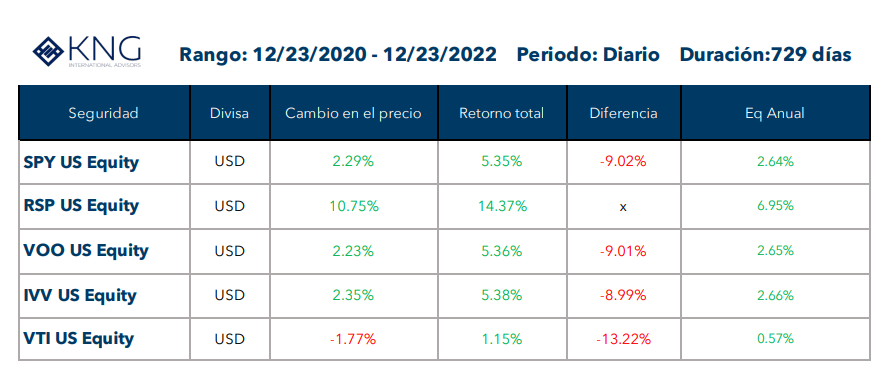

S&P500 ETF

Ahora veamos uno de los mayores ETF del mundo. No es sorprendente que los ETF que siguen el índice más conocido de Estados Unidos, el S&P 500, ocupen los tres primeros puestos, con una capitalización bursátil total de casi $1 billón de dólares (SPY 357B, IVV 290B y VOO 263B). Es demasiado dinero en tan sólo 3 ETF, pero teniendo en cuenta que la capitalización bursátil total del S&P500 es de aproximadamente $33 billones de dólares, representan un pequeño porcentaje del total. Entonces, ¿cuáles son las ventajas de elegir un ETF del S&P500 en una cartera?

Al igual que el S&P500, estos ETF son muy líquidos.

El índice ha obtenido unos resultados sorprendentes en los últimos 5, 10, 20, 50 y 70 años, con rendimientos anuales del 8.9%, 12.2%, 9.6%, 11.2% y 10.9%, respectivamente.

Sin embargo, a diferencia de otros grandes índices bursátiles, casi ningún fondo activo a logrado abatirlo.

Las comisiones totales por la compra de cualquiera de estos tres ETF son inferiores al 0.1% anual. Ningún gestor de fondos activos puede superar esta cifra. Lo anterior debería ser más que suficiente para seguir con lo que ha funcionado en el pasado, dado el lugar central que ocupa EE.UU. en los mercados mundiales. Es cierto que ninguno de nosotros tiene una bola de cristal, pero somos de la opinión de que el S&P500 debería ser el ancla de cualquier cartera de renta variable. Sin embargo, hay formas y maneras de lograrlo, para una mejor rentabilidad total en general en mente de nuestros clientes. Por ejemplo, existe un ETF del S&P500 ponderado por igual (RSP) que suele obtener mejores resultados. A continuación se muestra claramente que en los últimos 2 años, el RSP se ha desempeñado mucho mejor en general, y si se tiene en cuenta que mantiene exactamente las mismas empresas, tiene sentido incluirlo también.

Como puedes ver, el RSP ha superado al SPY en casi un 3.5% anual durante los dos últimos años. Esto nos da argumentos para incluir este ETF en las carteras en este momento. También hay razones para incluir en una cartera ETFS ponderados por sectores, industrias, y capitalización bursátil. Y aunque no siempre se acierta, la diversificación debería, con el tiempo, favorecer la rentabilidad total.

Por ejemplo, como hemos dicho antes, se espera que las pequeñas capitalizaciones estadounidenses produzcan rendimientos de dos dígitos en los próximos 10 años, simplemente porque las valoraciones actuales tienen un gran descuento con respecto al S&P 500.

Por otra parte, la rentabilidad anual prevista del S&P 500, basada en un modelo de valoración altamente predictivo de Merrill Lynch, debería rondar el 5% anual en los próximos 10 años. Es una gran diferencia con respecto a la rentabilidad anual del 12% prevista para las pequeñas capitalizaciones en el mismo periodo de 10 años.

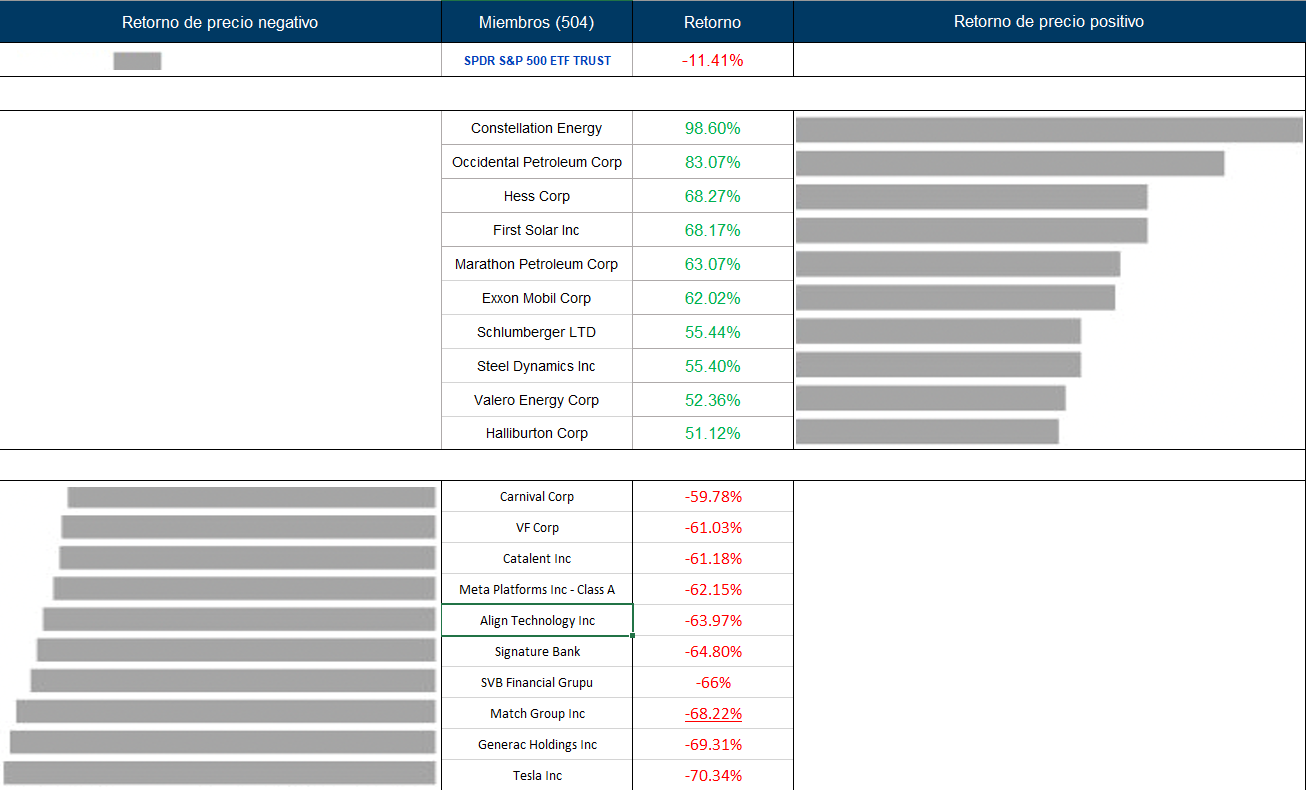

No obstante, es importante tener en cuenta que, a la hora de seleccionar valores, no basta con basarse en su ponderación y su rendimiento en el S&P 500. Los sectores individuales son cíclicos y hay momentos para sobreponderar y otros para infraponderar, por mencionar sólo uno de los muchos factores a tener en cuenta en el proceso de selección. La clave para ello es recordar siempre que el S&P 500 está formado sólo por 500 empresas. A algunos les va muy bien y a otros muy mal. Por ejemplo, en el último año, aquí están los mejores y los peores resultados:

Como se puede ver, casi todas las 10 primeras eran del sector energético, mientras que en las últimas 10 había algunas empresas muy conocidas como Tesla y Meta, así como algunos bancos. Por razones como éstas, creemos que una cartera debe incluir también una selección de empresas de alta calidad, de las cuales hay muy pocas para elegir. ¿Qué definimos como alta calidad? Básicamente se trata de cuatro criterios principales y muchos otros más pequeños.

Criterios principales:

Balances sólidos

Excelente directivos

Altas barreras de entrada

Un amplio mercado potencial y en crecimiento

Estas empresas de alta calidad son casi siempre “caras”, ya que los inversores quieren poseerlas y casi no hay elementos de especulación. Y lo que es más importante, a lo largo del tiempo se han comportado sistemáticamente mejor que el S&P 500, por lo que sugerimos incluir algunos de ellos en una cartera diversificada. Dos ejemplos de alta calidad sería Eli Lilly (LLY) y Visa (V). Hay más en nuestro arsenal.

En resumen, aunque se puede y se debe utilizar el ETF S&P 500 como ancla de cualquier cartera de renta variable, hay muchas maneras de que un gestor de carteras serio pueda añadir un valor significativo mediante la inclusión de una variedad de otros ETF, así como de acciones de empresas de alta calidad.

Contáctanos

En KNG ofrecemos diversos especialistas regulados en Europa por el estándar MIFID de Asset Management que se pueden vincular discrecionalmente a las plataformas de inversión para nuestros clientes desde $100,000 dólares. Después de realizar un cuestionario profundo de riesgos y objetivos para establecer su perfil y horizonte de inversión asignaremos el Asset Manager más apropiado para su perfil.

Este video no es una introducción de invertir ni una asesoría financiera, es simplemente una opinión del CEO de KNG International Advisors.

¿Estamos viendo el inicio de un rebote?

Desde finales de junio se ha hablado mucho sobre los mercados tocando fondo, que si hay un rebote en la economía… A continuación, KNG te explicará lo que es un rebote y los diferentes tipos de rebote con sus respectivos plazos de tiempo históricos, y porque creemos que hemos empezado a ver el inicio del rebote desde que las bolsas tocaron fondo a finales de junio de este año y porque vamos a seguir viendo volatilidad durante este rebote.

Primero lo primero… ¿Qué es un rebote de los mercados?

Empezaremos con un concepto importante para entender la situación de los mercados. Una caída y el consecuente rebote de las bolsas de valores típicamente sucede unos 6 meses antes de los datos macroeconómicos. En enero de este año hemos sido testigos de la fuerte caida de las bolsas de valores pero solo después de 2 trimestres salieron los datos del PIB. Muchos paises habían sufrido 2 trimestres con un PIB negativo, lo cual es la definición básica de una recesión. Como seguimos viendo una tasa muy alta de empleo mucho aún no siente esta recesión. ¡Se considera una recesión «blanda» todavía!

El rebote es la fase del ciclo económico después de una recesión que se caracteriza por un periodo sostenido de mejora en la actividad empresarial. Normalmente, durante un rebote, el producto interior bruto (PIB) crece, los ingresos aumentan y el desempleo disminuye a medida que la economía se recupera. Como comentamos arriba, las bolsas de valores tienden a reaccionar unos 6 meses antes por especulación, por sentimiento y un deseo fuerte de recuperación. Sin embargo, el segundo que entra el sentimiento de miedo de vuelta, disparado por comentarios negativos de los bancos centrales y sobre todo el FED (Federal Reserve de EE.UU.) los mercados pueden bajar otra vez. Hay diferentes tipos de rebote en la economía, los cuales te explicaremos más a detalle:

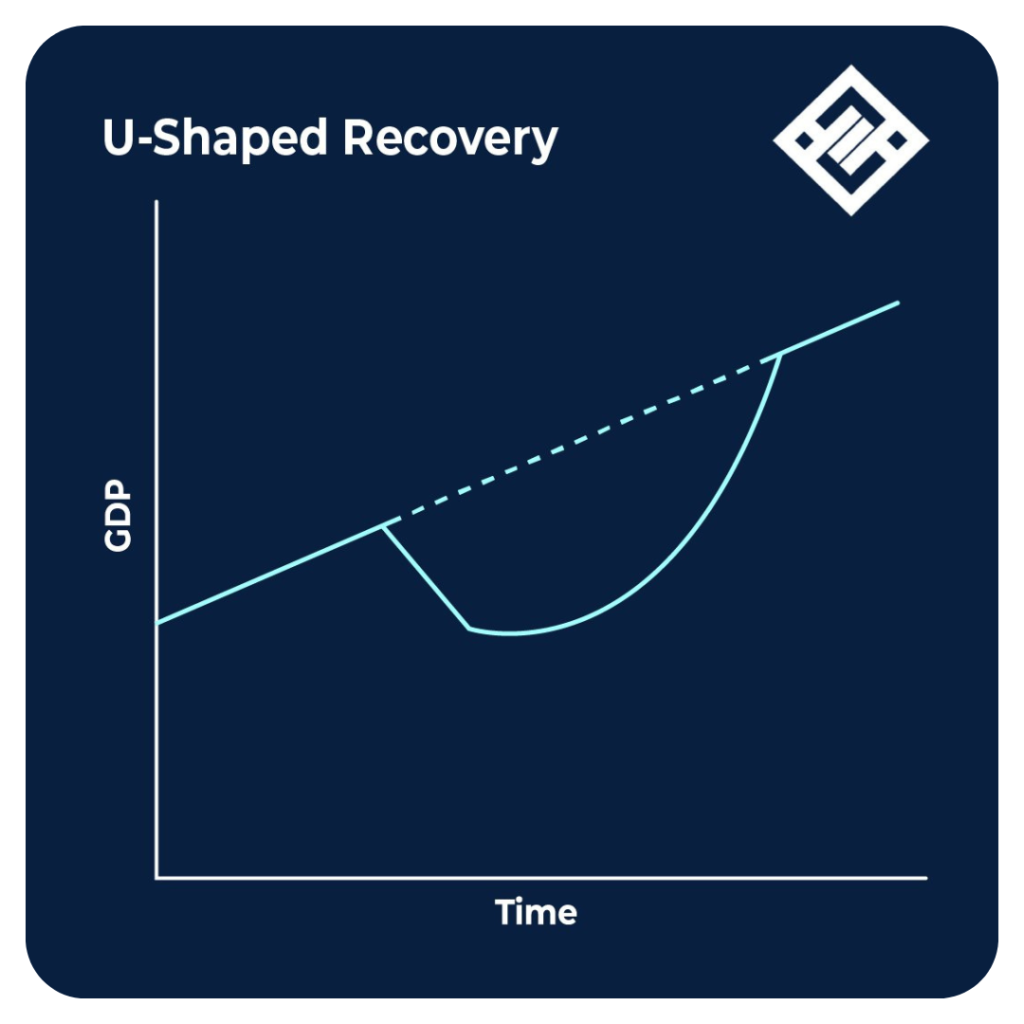

Rebote «U»

El rebote en forma de «U» describe un tipo de recesión y recuperación económica que tiene forma de «U». Se logra esta forma cuando ciertas métricas, como el empleo, el PIB y la producción industrial, disminuyen bruscamente y permanecen deprimidas. Históricamente permanecen así durante un periodo de 12 a 24 meses, antes de recuperarse. Los rebotes en forma de «U» se producen cuando hay una recesión y la economía no se recupera inmediatamente, sino que cae a lo largo del fondo durante algunos trimestres.

Un ejemplo es la recesión de 1990 – 1991. Aunque el crecimiento moderado del PIB reapareció al año siguiente, la pérdida de empleos continuó y el desempleo aumentó hasta mediados de 1992, y el empleo total no recuperó su nivel anterior a la recesión hasta 1993. Debido a esto, la recuperación de la recesión de 1990-91 se ha denominado la Recuperación del Desempleo, y puede considerarse un ejemplo de una recuperación en forma de U.

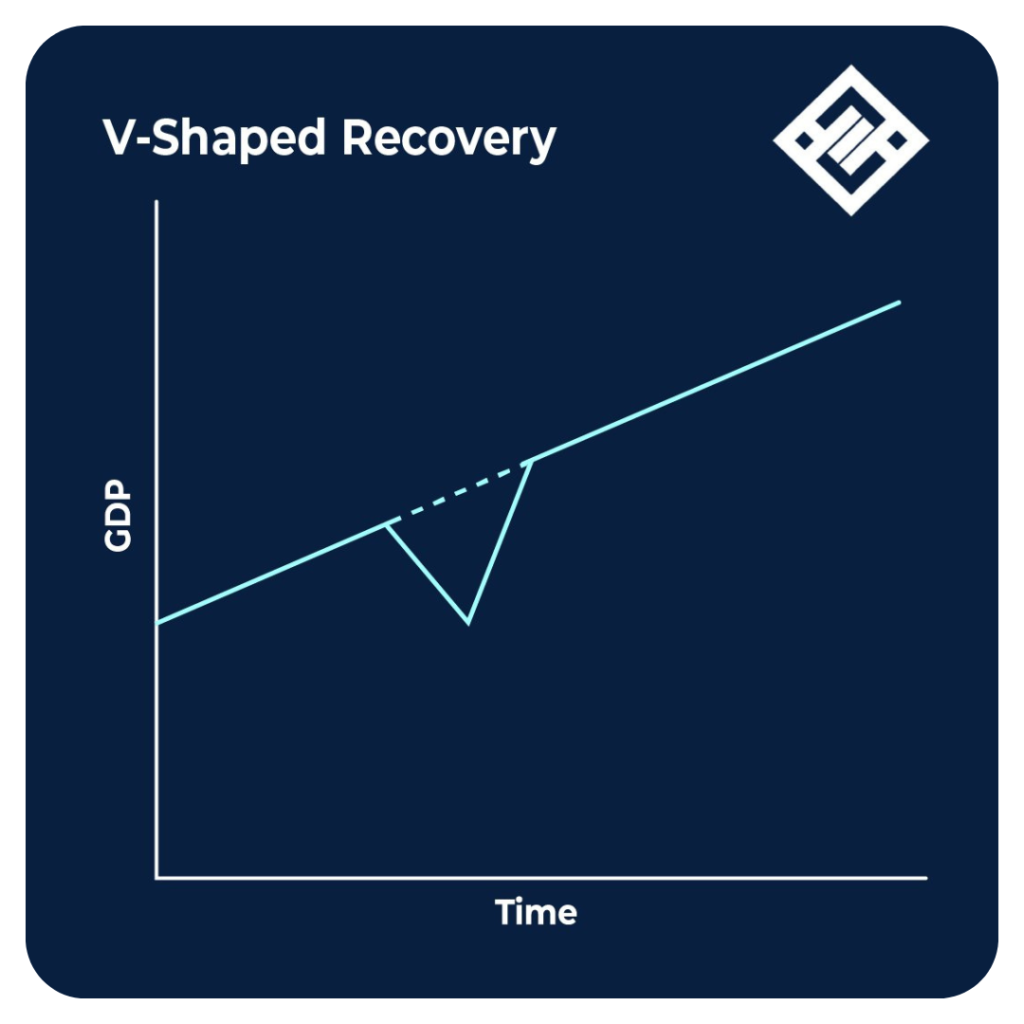

Rebote «V»

En concreto, un rebote en forma de «V» se caracteriza por una recuperación rápida y sostenida de las medidas de rendimiento económico tras un fuerte declive económico. Muchas veces provocado por un evento fuerte y rápido como la pandemia de 2020.

Rebote «W»

Este rebote se refiere a un ciclo económico de recesión y recuperación que se asemeja a la letra «W». Los rebotes en forma de «W» también se denominan «rebotes de doble caída» porque la economía cae dos veces antes de recuperarse por completo. Los Estados Unidos experimentaron una recuperación en forma de W a principios de la década de 1980. De enero a julio de 1980, la economía de los Estados Unidos experimentó la recesión inicial, luego entró en recuperación durante casi un año completo antes de caer en una segunda recesión en 1981 a 1982.

Las bolsas tocaron fondo a finales de junio

Ya que sabemos lo que es un rebote, exploremos un poco la situación de los mercados. En agosto de 2022, Jim Cramer, de la CNBC, expresó que cree que el mercado bajista ha tocado fondo. Sugirió que los mínimos de junio de Wall Street serán un suelo duradero para las acciones. El mínimo de cierre del S&P 500 este año se produjo el 16 de junio en 3,666.77. En ese momento el índice bursátil estadounidense bajó aproximadamente un 24% desde sus máximos históricos.

¿Hemos visto el inicio del rebote en la economía?

Ahora que tenemos conocimiento de lo que es un rebote y estamos conscientes de que las bolsas han tocado fondo, sabemos que se aproxima un periodo de mejoría en la economía. El reciente rebote del índice de referencia S&P 500 ha retrocedido otra vez a su mínimo de 2022 a mediados de junio, lo cual es una señal alentadora para muchos inversionistas. Este retroceso puede ser una ocurrencia típica de este rebote. Salieron datos económicos que demostraron que la inflación no había reducido todavía. Este dato genera un miedo de que los bancos centrales van a seguir subiendo las tasas de interés.

Desde 1926, las acciones han recuperado más de la mitad de una caída del 10% o más en 79 ocasiones y sólo una vez, en marzo de 1930, el mercado alcanzó un nuevo mínimo antes de establecer un nuevo máximo histórico. Además, la rentabilidad media en el mes siguiente a alcanzar el punto del 50% es del 2.7%, mejor que la media del 0.9% en todos los meses. La volatilidad también es inferior a la media después del punto del 50%.

Los fuertes patrones estadísticos de los valores son la principal forma de aprender sobre los mercados.

Podemos darnos una idea más precisa observando el comportamiento de los factores de la renta variable las 79 veces anteriores en que el mercado logró remontar la mitad de un descenso del 10% o más. El factor de renta variable más antiguo y mejor documentado es el tamaño, ya que las acciones pequeñas han superado a las grandes en aproximadamente un 1.5% anual sobre una base ajustada al riesgo. En el mes siguiente a las recuperaciones del 50%, las acciones pequeñas han superado a las grandes en un 1.9%, y en el año siguiente en un 3.6%, ambas cifras muy superiores al rendimiento normal del 0.1% al 1.5%.

Panorama actual..

La inflación sigue alta (¡alrededor del 8.3% en EEUU!) por lo cual es importante invertir nuestros ahorros para no sufrir una tasa negativa real. Cuando la inflación es superior a la tasa del banco, el dinero pierde su valor adquisitivo. Estamos viendo las tasas subir en las cuentas de ahorro, pero aún siguen MUY por debajo la tasa de inflación. Hay que ser muy conscientes de la tasa de inflación y no necesariamente comprometerse en un plazo forzoso de una tasa fija inferior que la de la inflación.

Si la inflación no reacciona bien y baja después de subir las tasas numerosas veces este año, las tasas seguirán subiendo con la intención de controlarla. Esto hace que todo tipo de financiamiento sea más caro (hipotecas, préstamos para empresas, préstamos personales, etc.) Esto impactará negativamente el consumismo. El consumismo de Estados Unidos representa ¡el 70% de la economía! Como consecuencia, los ingresos corporativos bajarán y cuando hagan públicos sus resultados cada trimestre, puede pegar a las bolsas de valores temporalmente. Por lo cual estamos viendo una recuperación en forma de «W», porque el mercado está reaccionando a los datos macroeconómicos y los movimientos de las tasas de interés. Se espera que esta recuperación total puede durar hasta finales de 2023.

Nuestra recomendación a inversionistas con capital en los mercados financieros con un objetivo para el mediano a largo plazo es revisar su asignación de activos y diversificación de la cartera y asegurar que están enfocados en empresas de calidad con balances fuertes de efectivo y evitar empresas endeudadas. Pero la recomendación principal es fácil de decir, pero a veces difícil de aguantar… «no vender». Tienes que estar en los mercados para tener la oportunidad de recuperar y seguir creciendo tu patrimonio en línea con tus objetivos. Si vendes ahora no participarás en el rebote y no recuperas las pérdidas actuales. Es muy importante participar en los rebotes, independientemente de su forma y tiempo no solo para recuperar la inversión sino también porque no paren a los precios altos previamente logrados. Los rebotes luego se convierten en el nuevo bull market que sigue por más años llegando a los nuevos precios más altos.

Para los inversionistas que tienen capital y quieren invertir o simplemente ahorrar a mediano a largo plazo y aprovechar los precios muy bajos de las acciones recomendamos entrar el mercado paulatinamente. Por ejemplo, invertir parte de tu capital mes a mes durante 6-12 meses en lugar de poner todo ahora mismo, para protegerlo contra una futura volatilidad potencial. Según la opinión de muchos analistas y gestores de fondos de inversión con los cuales trabajamos este rebote puede tardar durante los siguientes 8 a 15 meses, hasta finales de 2023.

Recomendamos asignar una proporción superior a las bolsas de EE.UU. en lugar de Europa y Asia por la guerra de Rusia y Ucrania, donde el impacto ha sido más directo a las economías. Es importante enfocarnos en empresas de calidad que pueden sostenerse más fácilmente durante una recesión y cuyos productos y servicios siguen en demanda. Las acciones de valor son muy atractivas durante estos tiempos. La energía es un sector que muy probablemente va a seguir un crecimiento sostenido por la baja producción y falta de suministro de petróleo y gas al mercado que inicio antes de la guerra de Rusia y Ucrania. Aun cuando termine la guerra será difícil de aumentar la producción repentinamente para satisfacer la demanda. Entre tanto estas empresas petroleras van a seguir llenándose de efectivo.

Sin duda es un momento oportuno para invertir con los precios descontados de las acciones lo cual es necesario para ganarle a la inflación y no perder valor adquisitivo de nuestros ahorros. Con un horizonte de mediano a largo plazo hay muchos regalos fantásticos de empresas de muy alta calidad, pero no están reflejando esto en sus precios actualmente. A la misma vez hay muchos regalos falsos de empresas muy endeudadas y cuyos servicios y productos no son atractivos en este clima económico. Así que no ignores las oportunidades que se están presentando hoy en día pero se cauteloso con tu elección y persistente con los plazos y horizontes de los objetivos de tus inversiones.

Fuentes: Business Standard, CNBC, Bloomberg, Investopedia, US Inflation Calculator.

Asesórate

Si deseas saber cómo te conviene invertir en los mercados actuales, contáctanos para una asesoría sin costo.

A continuación les daremos una explicación útil para inversionistas sobre los conceptos en bonos, pagarés y deuda privada. KNG International Advisors investigó y llevo a cabo la debida diligencia de numerosas inversiones de alto rendimiento. Éstas pueden verse en nuestro Inventario Global de Inversiones

Razones por las cuales creemos que la deuda privada merece tener un lugar en tu cartera…

Desde principios de 2022, la mayoría de los activos han sido impactados negativamente. Desde la bolsa hasta las criptomonedas, han perdido parte de su valor .

La deuda privada ha servido como un paraíso para los inversionistas al proporcionar una rentabilidad anual estable de aproximadamente el 7% al 12%.

El New York Bank of Mellon explica que el aumento en la última década ha sido asombroso, ya que la deuda privada responde a expectativas realistas.

91% de los llamados inversionistas institucionales (fondos de pensiones, family offices, bancos y compañías de seguros) aumentarán la proporción de deuda privada en su cartera.

La deuda privada también se ha hecho más popular entre los inversionistas particulares.

La consultora Mercer afirmó que «las estrellas se alinean para la deuda privada», ya que está muy bien posicionada en el entorno económico actual.

Bloomberg cree que este boom cambiará drásticamente las finanzas en los próximos años.

¿Qué son las deudas privadas? y ¿De qué se tratan?

La deuda privada es un bono emitido por empresas (llamadas emisoras). Ofrecen un cupón de interés anual del 7% al 12% (según la moneda) a cambio de un préstamo ilíquido hasta el final del plazo de la inversión. Los plazos varían entre los 12 meses y 5 años. Por lo tanto, no es posible liquidar la totalidad o parte de estas inversiones hasta su vencimiento.

Una de las principales ventajas de esta clase de activos es que su valor no varía a lo largo del plazo de la inversión. Si un inversionista invierte $100,000 dólares, recibirá $100,000 dólares al final del plazo de la inversión, así como una renta periódica, que suele pagarse trimestral o semestralmente.

Profundizando…

¿Qué son los mercados privados?Es un término que se le da al ecosistema de inversionistas y a las empresas que buscan vender acciones o pedir préstamos en grandes cantidades. Se conforma de empresas de capital de riesgo, inversionistas institucionales, fondos de cobertura, prestamistas directos y gestores de fondos.

¿Qué ha cambiado?Tras la crisis financiera de 2008, las nuevas normativas europeas (Basilea III y IV) obligaron a los bancos a dar prioridad a la financiación pública (y, en cierta medida, a la privada) en detrimento de las pequeñas y medianas empresas (PYME), incluso las que tenían un buen historial financiero. Como a las PYME les resultaba muy difícil obtener financiación de los bancos, esto permitió a los inversores privados e institucionales ofrecer financiación a las PYME para que pudieran continuar su desarrollo a cambio de un atractivo cupón de interés fijo anual. Para un PYME en plena expansión es mucho más económico emitir un bono corporativo o nota de préstamo/pagaré de 2 años hasta 5 años que vender acciones en el largo plazo.

¿Qué tan grandes con los mercados privados? Según Preqin, los activos de los mercados privados mundiales ascendían a $10 trillones de dólares en septiembre de 2021. Esto es casi cinco veces el tamaño que tenían en 2007.

¿Cómo se desarrolla en la renta variable?Los fondos de cobertura y los gestores de fondos de inversión se han unido a este boom. Aunque las empresas de capital privado siguen dominando con los accionistas de las empresas cerradas, otros gestores están apostando más por las empresas que aún no han salido a bolsa.

«Para los inversionistas, los mercados privados han ofrecido la perspectiva de altos rendimientos durante un período de tasas de interés históricamente bajas».

Bloomberg

¿Qué significa esto para los inversionistas?El crecimiento de los mercados privados ha excluido en gran medida a los individuos que no son ricos. Esto ha creado un debate sobre si eso es bueno o malo. Los gestores de fondos de inversión se enfrentan a la normativa sobre la proporción máxima de inversiones que pueden invertir en participaciones difíciles de negociar.

¿Qué dicen los reguladores? Las empresas de capital privado están reguladas de forma más ligera. También se enfrentan a normas de divulgación más laxas que los gestores de dinero que atienden a inversionistas minoristas. Esto deja a los reguladores con más puntos ciegos en cuanto a los riesgos que pueden plantear las empresas de compra. En respuesta, la SEC ha propuesto normas que exigen a las empresas que operan en los mercados privados — ya sea de capital o de crédito — que proporcionen más datos y revelen claramente las comisiones a los inversionistas.

¿Quién está invirtiendo en deudas privadas?

91% de los llamados inversionistas institucionales (fondos de pensiones, family offices, bancos, compañías de seguros) aumentan la proporción de deuda privada en sus carteras.

Ahora a través de fondos de inversión y el uso de plataformas internacionales, la inversión mínima para participar en deuda privada ha bajado considerablemente abriendo la puerta a inversionistas minoristas, donde hemos visto mucha demanda.

Desde la crisis financiera mundial, la deuda privada ha recibido mayor atención y crecimiento por diversas razones. Los argumentos a favor de la deuda privada parecen ser sólidos para los inversionistas con horizontes de inversión de mediano a largo plazo y mayor tolerancia al riesgo.

Aunque algunos inversionistas pueden tener reservas sobre la naturaleza líquida de las inversiones en deuda privada, la inversión en este espacio ofrece una prima de rendimiento.

«520 fondos de créditos privados estaban disponibles para los inversionistas en Octubre de 2020, frente a los 436 de principios de ese año y algo menos de 400 en enero de 2019.»

The Financial Times

Algunas de las oportunidades más atractivas de la deuda privada se encuentran actualmente en la deuda corporativa con garantía preferente, la inmobiliaria, la corporativa oportunista y la respaldada por activos. Una serie de estrategias presentan actualmente perspectivas especialmente positivas: los préstamos con garantía senior para operaciones patrocinadas y no patrocinadas del mercado medio-bajo son un buen ejemplo, sobre todo si se trata de un primer gravamen (un derecho legal sobre los activos utilizados como garantía para satisfacer una deuda en caso de impago).

¿Qué deberías saber?

Hay varios tipos de deuda privada: los inversionistas están más interesados en la deuda garantizada y la deuda senior.

Las deudas se consideran «garantizadas» cuando los activos de la empresa se utilizan como aval o garantía tangible y se mantienen legalmente en un fideicomiso de seguridad. El fideicomisario de seguridad es una institución financiera regulada y venderá los activos en caso de que se produzca un impago en nombre de la empresa/emisor y, a continuación, devolverá a os titulares de los bonos su inversión.

Las deuda se consideran «senior» cuando los inversionistas tienen prioridad sobre otros acreedores.

La inversión en deuda privada puede realizarse a través de su cuenta de inversión utilizando el código ISIN del valor o mediante una subscripción directa con la empresa/emisor.

La deuda privada suele ser muy ilíquida hasta el final del plazo. Se puede aumentar la liquidez diversificando en varios bonos/préstamos diferentes con vencimientos en distintos años/plazos. De este modo, toda la inversión se liquidará gradualmente.

Los pagos de los cupones de interés suelen ser trimestrales o semestrales. Esto significa que puede crear fácilmente una cartera que le proporcione ingresos mensualmente simplemente diversificando en varios bonos/notas de préstamos que paguen en diferentes meses cubriendo los 12 meses del año.

Dado que los préstamos garantizados senior en la deuda privada ofrecen rendimientos en un rango del 7% al 12%, una prima significativa con respecto a un riesgo crediticio similar en los mercados líquidos, los inversionistas seguirán buscando oportunidades para colocar capital en prestamistas privados. Hay una gran cantidad de empresas de alta calidad que necesitan pedir dinero prestado para crecer y otras con negocios sólidos que pueden tener desafíos temporales pero que saldrán adelante con balances sólidos. En última instancia, en 2022 las carteras de deuda privada bien gestionadas y diversificadas pueden proporcionar rendimientos sólidos y resistentes a los inversionistas con horizontes de inversión a largo plazo.

La deuda privada también es cada vez más popular entre los inversionistas privados.

Según Lavca, los activos gestionados en los fondos de deuda privada en LATAM ascendieron a unos $5.5 billones de dólares durante el primer trimestre de 2022. Además, esta misma institución señala que los actuales períodos de volatilidad alejaron a los inversionistas lejos de ofertas públicas de adquisición durante el primer trimestre.

La deuda privada ha tenido un rendimiento más constante en la última década. En palabras de Funds Society «para los inversionistas que pueden permitirse tener su dinero invertido durante más tiempo, la deuda privada ha ido superando a la renta fija tradicional y a los rendimientos de la deuda pública desde la crisis financiera».

«El mercado de deuda privada en México tiene un enorme potencial, aún cuando solo representa el 14% del mercado total».

Gabriel Yorio, Subsecretario de Hacienda

¿Qué tanto me conviene invertir en deuda privada?

La empresa asesora Mercer dijo que «las estrellas se han alineado para la deuda privada» porque están en muy buena posición en el entorno económico actual.

La deuda privada es una clase de activos amplia y versátil. Debido a la disponibilidad de muchas subcategorías, los inversionistas pueden elegir entre una variedad de enfoques a la hora de crear su cartera. A la hora de crear un programa de deuda privada es importante que esté alineado con el objetivo del inversionista.

En KNG International Advisors…

Construimos carteras en torno a estos objetivos. No sólo consideramos la rentabilidad, sino también el riesgo, además de la diversificación entre prestatarios y estrategias. La resistencia de la deuda privada durante la pandemia hasta ahora ha validado esto. La estrategia de comprar para mantener y tener una selección disciplinada de activos ha demostrado ser robusta. Algunas de las áreas que tenemos en cuenta al seleccionar los instrumentos de deuda privada son las siguientes:

El equipo directivo de las PYMES tiene que tener un historial cuantificable y probado en su sector.

No trabajamos con startups.

Los activos de las PYMES tienen que ser valorados por encima del valor de la deuda.

Capacidad de pago y servicio de la deuda.

Un historial de fondo fuerte y convincente de su modelo de negocio.

La deuda privada ha demostrado aportar un valor innegable a la cartera de un inversionista. Las decisiones de inversión son importantes en una época de incertidumbre y volatilidad.

«Asesórate»

Si quieres saber como puedes incorporar deuda privada a tu portafolio, contáctanos para una asesoría sin costo…

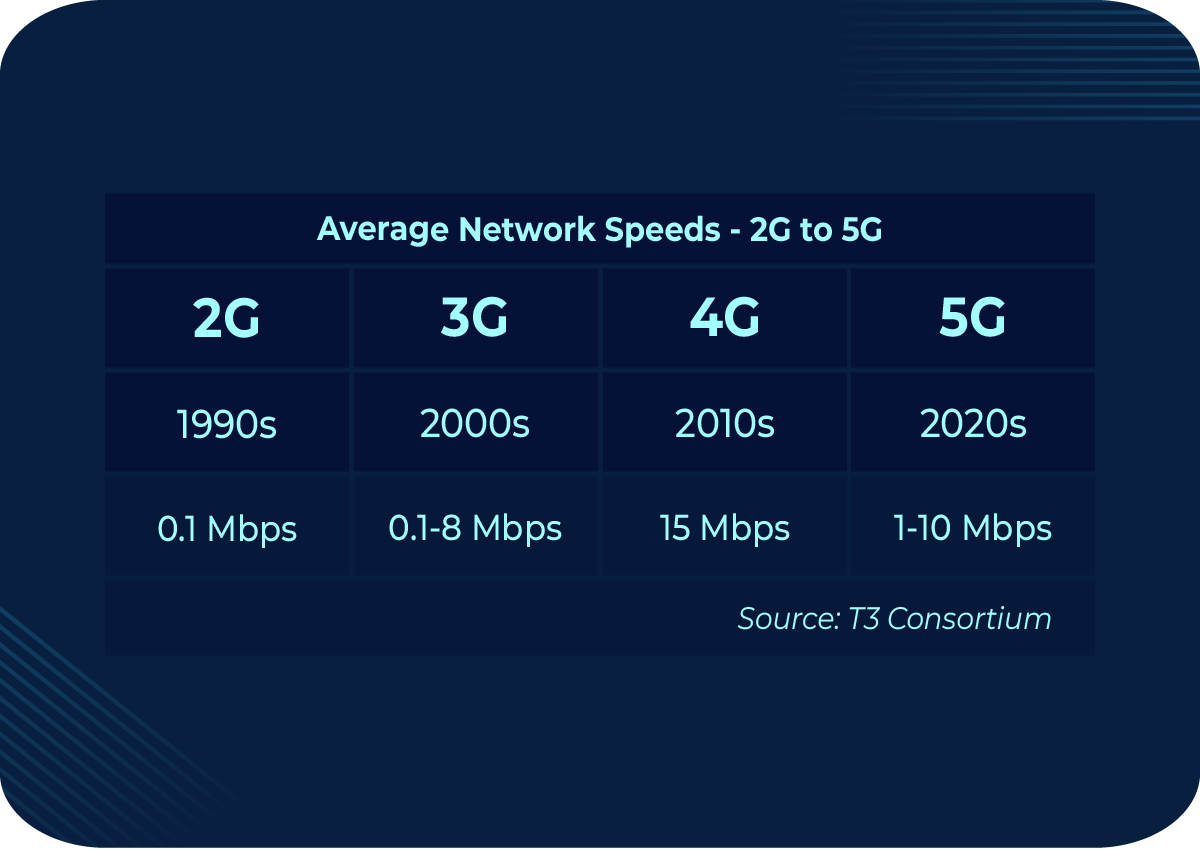

El día de hoy KNG te va a hablar sobres las redes 5G que tienen velocidades de internet inalámbricas de 1.5 Gigabits por segundo (Gbps)…

Muchas ciudades en Estados Unidos han comenzado a disfrutar de estas increíbles velocidades de internet. Esta novedad tecnológica no sólo está disponible en Estados Unidos, ya que en países como México, Uruguay, Chile, Brasil, Perú, Colombia y Argentina ya se empiezan a ofrecer paquetes telefónicos que incluyen este servicio.

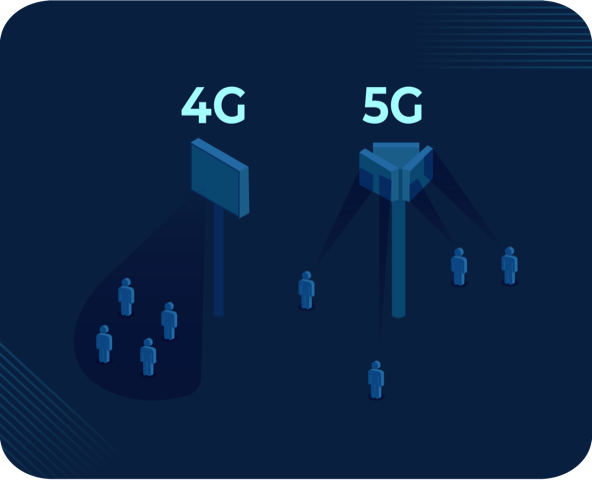

Una red 5G es 150 veces más rápida que la velocidad promedio de la red inalámbrica 4G. Para experimentar internet de esta velocidad, necesitamos estar dentro del alcance de una torre celular o estación base 5G.

Después de experimentar una red de 1.5 Gbps sin demora, volver a 10 Mbps en la red 4G sería como retroceder 20 años en el tiempo. La comparación más simple sería si perdiéramos el servicio de Internet de 200 Mbps proporcionado por nuestro proveedor de televisión por cable y regresáramos a usar el antiguo servicio de acceso telefónico de 1 Mbps. Un retroceso de esa magnitud sería imposible de hacer. Simplemente nuestro internet no funcionaría.

La banda ancha proporcionada por las redes inalámbricas de segunda generación será la piedra angular de un conjunto de nuevas aplicaciones tecnológicas. 4G no será más que una red de repuesto. El hecho de que las redes 5G que se han probado hasta ahora funcionen tan bien no es una sorpresa. Pero hay algo que si no has sorprendido…

Las estimaciones originales sobre cuántas redes de telefonía móvil 5G, estaciones base y repetidores se necesitarían para las redes 5G son incorrectas- Cuando las redes se hayan construido por completo, se necesitará 5 veces más equipo de lo que se pronosticó originalmente.

Nuestra oportunidad está en una de las dos únicas empresas del planeta que puede construir la infraestructura física necesaria para las redes 5G del mundo…

«Ventana de oportunidad»

Antes de revelar la empresa, te vamos a explicar cuales son las redes de quinta generación y la tecnología de uso global que permite estas velocidades de más de 1 Gbps.

Una actualización revolucionaria…

Las velocidades de descarga promedio en una red 4G son de aproximadamente 33 megabits por segundo (Mbps). Las velocidades de 1.5 Gbps que se obtienen dentro del rango de una torre celular o estación base 5G son 100 veces más rápidas de lo que experimenta la mayoría de los usuarios.

Average network Speed – T3 Consortium

Con el aumento de la velocidad de la red, algunas tecnologías que antes eran de «ciencia ficción» se vuelve una realidad.

Por ejemplo, la aplicación del 5G le permitiría a doctores o especialistas quirúrgicos que se ubiquen a muchos kilómetros de distancia mantener una comunicación y retrasmisión de las imágenes de una operación en alta calidad en tiempo real. Permitiendo romper barreras y ayudando a compartir conocimiento medico de una forma revolucionaria.

Las páginas web que se cargan lentamente y las llamadas desconectadas serán cosa del pasado.

¿Es una locura, ¿cierto?

El lanzamiento de las redes 5G vendrá en 3 fases:

Primera fase: Infraestructura

Fase 2: Dispositivos

Fase 3: Servicios

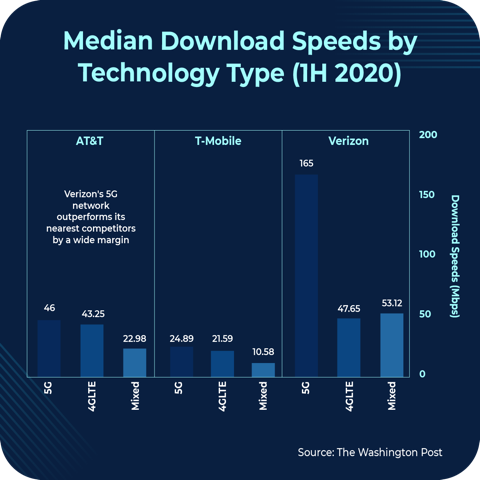

No todas las redes 5G son iguales

En esta gráfica se aprecia que en algunas compañías no existe una gran diferencia entre las velocidades de sus redes 4G y 5G.

Lo primero que debes saber es que no todas las redes 5G son iguales. Por ejemplo, T-Mobile y AT&T presumen de tener «5G» a nivel nacional. Ponemos 5G entre comillas porque están utilizando tecnología 5G de banda baja y onda larga.

Estas características permiten que la señal viaje más lejos, pero a velocidades más bajas. Si bien es técnicamente 5G, los usuarios en estas redes no obtienen la experiencia 5G completa. Podemos catalogar esto como una red 5G «light».

Como se muestra en la imagen a la izquierda, un estudio reciente muestra que las redes 5G actuales de AT&T y T-Mobile son apenas más rápidas que el servicio 4G. También cabe resaltar que estas discrepancias en las velocidades entre las redes 4G y 5G se han visto en América Latina.

Por ejemplo, en México Telcel tiene velocidades promedio de 11.83 Mbps en sus redes 4G, y aunque su red 5G promete velocidades de hasta 2 Gbps, se han registrado velocidades «bajas» de 300 Mbps.

Proveedores como AT&T y T-Mobile están lanzando 5G de banda baja porque es más rápido y barato de implementar. Pero, como podemos ver, Verizon tiene una cobertura 5G mucho más rápida en las ciudades pobladas. De hecho, Verizon ya cuenta con servicio UWB (Ultra Wide Band), desde enero de 2022.

Inorsa, una start-up de redes 5G, informó que solo se necesitaron alrededor de 100 estaciones base 4G para cubrir Manhattan. Predice que se necesitarán entre 5,000 y 20,000 estaciones base 5G para cubrir la ciudad.

AT&T, T-Mobile y Verizon necesitarán antenas en cada esquina. Más banda ancha, latencia casi nula y velocidades de red notablemente más rápidas a frecuencias más altas, que tienen longitudes de onda de radiofrecuencia más cortas. Las longitudes de onda más cortas no viajan tan lejos. Por lo tanto, se necesitarán más estaciones base.

Torre celular 4G

5G: Una torre celular más pequeña

Normalmente se adjuntan a postes de servicios públicos, postes de señales de tráfico y postes de luz.

Las torres celulares de 4G o torres soportes de antenas son la estructura física de fierro, cemento u otro material similar, que se construye para sostener una o más antenas. Estas estructuras habitualmente miden entre 12 y 50 metros de altura y las antenas van ubicadas sobre ellas.

Cuando se prueban las redes 5G, uno no puede evitar notar que la velocidad de la red disminuye a medida que uno se aleja de las torres 5G. Esto es normal cuando se usan frecuencias de radio en bandas de muy alta frecuencia y un rendimiento increíblemente alto. A medida que te vas alejando, el rendimiento sigue siendo increíble, mucho mejor que 4G, pero ya no a velocidades de 1 Gbps.

Hoy en día, los ingenieros están trabajando en tecnologías que permitan que las señales 5G viajen más lejos.

En lugar de enviar la misma señal a todas partes, como 4G y las generaciones anteriores de tecnología celular, las torres 5G envían señales concentradas directamente a los dispositivos. Esta señal 5G más fuerte y concentrada puede penetrar algunos objetos y ayudar a habilitar una conexión constante.

Cobertura de 4G vs. 5G «beamforming»

Cada dispositivo 5G tendrá una antena específica dedicada a proveerle señal 5G.

¡¿ Acaso esto es posible?!

Si…

iPhone 12 de Apple

El iPhone 12 fue el primer teléfono inteligente de Apple creado para funcionar con tecnología 5G. El parche lateral es la antena 5G mmWave.

Apple lo colocó estratégicamente en esa posición porque es menos probable que nuestra mano cubra ese lugar, lo que podría interferir con la señal. Hemos visto como los proveedores de 5G no enviarán la señal al aire libre… Veamos la tecnología para permitir velocidades de más de 1 Gbps en interiores.

¿Cómo funciona el 5G en interiores?

Necesitaremos estaciones base de celdas pequeñas y repetidores dentro de estacionamientos, transporte subterráneo, y muchos otros edificios para mantener el rendimiento de la red. Por ejemplo, muchas pruebas han demostrados excelentes conexiones 5G dentro de edificios.

Por lo tanto, es posible obtener una señal 5G en interiores si es lo suficientemente fuerte… Pero es más probable que se usen equipos especiales para darle un «empuje» a las señales y garantizar el rendimiento. Esto será especialmente necesario en lugares rodeados de concreto, como estacionamientos, grandes edificios públicos, sótanos y transportes subterráneos.

Aparte de las estaciones base 5G principales en postes de luz o en el costado/parte superior de los edificios, habrá estaciones base de celdas más pequeñas y repetidores donde se utilizarán para extender la cobertura donde la señal es más débil. Sólo hay dos compañías en el mundo que pueden suministrar una plataforma 5G completa. Esas dos compañías son Huawei y Nokia.

La ventana de oportunidad de la que hablábamos al principio de este blog, es el sector de producción de infraestructura del 5G

Recomendación de KNG International Advisors

El regreso de Nokia

En el comunicado de resultados del tercer trimestre de 2019, la gerencia redujo drásticamente la previsión de beneficios y suspendió el dividendo para «aumentar los gastos en investigación y desarrollo». Lo ponemos entre comillas porque fue una excusa que usó la gerencia. El problema es que la gerencia ya tenía que saber que esto sucedería en el momento del anuncio de ganancias anterior… Cuando Nokia entregó excelentes resultados.

Las empresas conocen un aproximado de su posicionamiento de efectivo al menos dos años antes.

Las empresas conocen su posición competitiva en el mercado.

En cambio, la gerencia de la empresa mintió por omisión...

De hecho, esa fue la primera vez en años que hubo un cambio sustancial en la tesis de inversión, por lo que los inversionistas sintieron que ya no podían confiar en Nokia. La junta directiva de Nokia se sintió de la misma manera. La junta reemplazó al Director Ejecutivo (CEO) y al Director Financiero (CFO) por esta transgresión.

¡La compañía cotizaba a uno de los niveles más bajos en 20 años!

Nokia ha transformado su modelo de negocios

Hoy en día, Nokia es una compañía de telefonía celular. Nokia no fabrica ni vende celulares. En 2010, Nokia solo recibió el 30% de sus ingresos de productos de red como estaciones base para celulares. Hoy, su ingreso por dichos productos es mucho mayor.

En Abril de 2011, Nokia adquirió los activos de infraestructura de red inalámbrica de Motorola Solutions. Esta adquisición básicamente le dio a Nokia todo el negocio de las infraestructuras inalámbricas 2G, 3G y 4G de Motorola.

A principios de 2016, Nokia también adquirió Alcatel-Lucent por €15.6 billones. Esto le dio a Nokia toda la tecnología inalámbrica, routers, conmutadores y tecnología óptica de Alcatel, y curiosamente, esto también significó que Nokia adquirió Bell Labs, una división de Alcatel-Lucent, a través del acuerdo.

Y hace poco menos de 2 años, la NASA seleccionó a Bell Labs de Nokia para suministrar la red de comunicaciones 4G LTE para la luna, que comenzará a realizarse a finales de 2022. La NASA pudo haberle dado este contrato a cualquiera, pero eligió a Nokia porque sintió que Nokia tiene el equipo de red inalámbrica de mejor desempeño.

Un pequeño tropiezo…

Aparte de la falta de transparencia de la gerencia, la empresa se tambaleó temporalmente en el mercado de estaciones base 5G… Al igual que la empresa Xilinx, la transición del uso de dispositivos FPGA a dispositivos ASIC fue dura.

Un dato rápido…

Los FPGA a menudo se usan en nuevas tecnologías que podrían ver cambios en algunos estándares técnicos. Si Nokia hubiera comprado chips ASIC para sus estaciones base 5G y los estándaron hubieran cambiado, esos chips serían obsoletos. Cuando se finalizaron los estándares 5G en diciembre de 2017, las empresas cambiaron a ASIC más eficientes en sus estaciones base.

El plan era manufacturar chips utilizando la tecnología de 10 nanómetros de Intel. Pero Intel retrasó la fabricación durante 2 años… Mientras el resto de la industria ya se estaba moviendo a tecnología de 7 y 5 nanómetros. Esto dejó a Nokia sin una oferta para estaciones base ASIC. La gerencia y el equipo de producción de Nokia aprendieron una lección muy dura… Una que dudamos que repitan. En 2021, Nokia lanzó su propia estación base con tecnología ASIC.

ReefShark de Nokia

El ReefShark de Nokia ayuda a permitir una reducción del 50-60% en el uso de energía en comparación con el chip anterior. Eso reduce el costo total de propiedad para los proveedores inalámbricos… Lo cual es un gran punto de venta. Estas redes se estan volviendo cada vez más complejas a medida que más personas y dispositivos usan 5G. Una característica de la red 5G se denomina «corte de red», lo que significa que los operadores otorgarán banda ancha a las empresas al dividir partes del espectro inalámbrico en miles de partes diferentes.

Una de la claves para esto es virtualizar el trabajo, o mover el hardware que soporta los servicios de banda ancha a la nube. Se puede obtener una red virtual construida en la nube con datos alimentados desde torres inalámbricas de todo el mundo. Por ejemplo, un operador inalámbricos virtual podría construir una red de comunicaciones inalámbricas en toda Europa.

Este tipo de servicio se llama Operador de Red Virtual Móvil (MVNO, por sus siglas en inglés). 5G extenderá las posibilidades de servicio inalámbrico más allá de los MVNO. Servicios revolucionarios, como el servicio de vehículos compartidos, aplicaciones médicas móviles, juegos en línea, realidad virtual y aumentada a través de redes inalámbricas, planes de servicio solo para redes sociales (imagínate que Facebook lanza su propio servicio inalámbrico) y sistemas de seguridad para el hogar en tiempo real — se convertirán en la nueva normalidad.

La industria de software y servicios de telecomunicaciones globales generaron $66.9 billones de dólares en 2019. De ese total, $4.5 billones correspondían a Nokia.

Analysys Mason

Estación base AirScale

A continuación les mostraremos como se ve una estación base AirScale. Los módulos están unidos por la parte inferior de la torre.

Cada módulo tiene la capacidad de procesar hasta 84 Gbps. Pero en áreas de alta densidad, Nokia podría adjuntar suficientes módulos para manejar 6 Tbps por segundo.

Las estaciones base AirScale de Nokia, con tecnología de semiconductores ReefShark, podrán, en última instancia, llevar esas velocidades 5G a cada rincón del mundo.

Competencia limitada

Por si no lo sabías, varios países ya prohibieron el uso de equipos 5G de Huawei. Estados Unidos, Australia, Nueva Zelanda, Reino Unido, Suecia, entre otros, han prohibido los equipos de Huawei. También hay fuertes posibilidades de que India prohíba los equipos de Huawei, ya que las relaciones entre China e India están intensas… India ya ha prohibido el uso de la aplicación TikTok de ByteDance, con sede en China.

Ericsson cuenta con la tecnología de infraestructura y software, pero tiene que asociarse con Cisco para obtener el equipo de enrutamiento para los proveedores de servicios de red inalámbrica. Los equipos de Ericsson son altamente patentados, los clientes están limitados a utilizar principalmente productos de Ericsson o Cisco.

Y si un proveedor quisiera usar los equipos de Ericsson, se vería obligado a aceptar los términos de la licencia. Y si se quiere que los equipos sean más funcionales, eso costará más… Además de los altos costos, no se puede obtener sus productos de ningún otro lado debido a la naturaleza patentada de su equipo.

Nokia, al contrario, tiene un mejor enfoque y es más colaborativo para hacer negocios. Hasta la fecha, Nokia ya ha firmado más de 100 acuerdos 5G.

Momento perfecto

Cuando la nueva gerencia de Nokia tomo cargo, hicieron su primer reporte de ganancias. Eso es exactamente lo que nosotros haríamos si tomáramos cargo de una empresa que acaba de pasar por una crisis.

El crecimiento de los ingresos fue menor de lo esperado, y la ganancia operativa también fue un 2% menos de lo que se esperaba. Además de eso, Pekka Lundmark, el nuevo CEO de Nokia, le dijo a los inversionistas que aumentaría el gasto en infraestructura y desarrollo, lo que podría ejercer presión sobre los márgenes a corto plazo.

Después de todo, Nokia ahora se dedica completamente al 5G. Lundmark también anunció que Nokia perdió participación con Verizon, pero que sigue siento uno de los tres clientes principales.

Además, el flujo de efectivo se disparará…

Con la rentabilidad de su nueva oferta de estación base ASIC ReefShark, es solo cuestión de tiempo hasta que recupere parte del mercado. Cuando Nokia comience a levantarse de nuevo, esperamos que alcance precios similares a los de Ericsson.

Si tomamos las ganancias estimadas de Nokia antes de intereses, impuestos, depreciación y amortización a finales de 2022 y las multiplicamos por 9.6, obtenemos un valor empresarial implícito de $32.3 billones de dólares. Con un valor empresarial de alrededor de $22.84 billones, eso indica un aumento del 42% en los próximo meses.

El posicionamiento actual de Nokia en Wall Street nos recuerda un poco a Infineon. A Wall Street no le agradaba tanto Infineon y no veía lo bien posicionada que estaba la empresa para el mercado de vehículos eléctricos y autónomos. No dejemos que se repita la historia, ni dejemos pasar esta oportunidad de invertir en Nokia, una empresa fundamental para llevar la red 5G al mundo.

Actualización de cartera…

Nuestra misión en KNG International Advisors es invertir en empresas de gran capitalización que ofrecen tecnología de punta al mercado en este momento.

Invertimos en empresas de alto crecimiento cuando el mercado aún no se ha dado cuenta completamente del valor de su tecnología. Nos centramos en las grande megatendencias del mundo de la tecnología.

Hoy en día, muchas personas se dan cuenta de lo conveniente que es recibir cosas como el mandado directamente a la puerta de su casa. Google y Facebook, las dos mayores empresas de publicidad en línea, recientemente han registrado ingresos que superaron las expectativas.

Google ganó $2.7 billones de dólares más de lo esperado, mientras que Facebook ganó $1.6 billones de dólares más de lo esperado en ingresos publicitarios. Esto es solamente un ejemplo, ya que Facebook y Google no son las únicas empresas que han superado expectativas recientemente.

En conclusión…

Recapitulando todos los temas que cubrimos en este blog: hablamos sobre las tecnologías 5G que ya están disponibles en algunas ciudades, la gran actualización que esto implica y como los dispositivos Apple ya están habilitados para 5G. Ahora, al igual que mucha gente, la mayoría de nosotros hemos pensado en cambiar nuestros celulares a una versión más actualizada.

5G es la razón para actualizarnos. No hace falta mucha imaginación para visualizar lo «padre» que será tener en nuestras manos aplicaciones de AR y realidad mixta de última generación, que funcionen en tiempo real y sin demoras… totalmente interactivas… sin fluctuaciones, retrasos ni pantallas congeladas. Y la magnitud de la oportunidad de inversión es mucho mayor de lo previsto originalmente. La cobertura de redes 5G de más de 1 Gbps en áreas pobladas de todo el mundo requerirá de una construcción de infraestructura aún más profunda de lo que la industria imaginó. Y esto tiene oportunidades de inversión increíbles para las empresas relacionadas con 5G… su tecnología tendrá una demanda mucho mayor.

Hay muchas acciones con un gran potencial de crecimiento a medida que se desarrolla la infraestructura 5G. Para saber cuáles son las mejores acciones, Fondos y ETFs para aprovechar esta nueva revolución de tecnología debido a la infraestructura de 5G, comunícate con nosotros y pide una asesoría.

Déjanos compartir un dato rápido:

Aproximadamente la mitad de los teléfonos inteligentes vendidos en el mundo para finales de 2022 serán compatibles con 5G… y se espera que los teléfonos compatibles con 5G superen a los 4G para el 2023… lo que nos catapultará a las Fase Tres, los servicios que aprovecharán por completo esta nueva tecnología, dentro de los próximos 12 meses.

Fuentes: Brownstone Research, Nokia, Yahoo Finance, Fierce Wireless, TV Technology, Exfo, Business Insider, Tech Republic, America Economía, Xataka.

La asignación de activos es el concepto más importante en el mundo de las inversiones. Hay muchos estudios que confirman esto, en los cuales se muestra que la asignación de activos representa más del 90% del rendimiento de las inversiones. En pocas palabras, la asignación de activos busca encontrar el balance entre riesgo / beneficio a través de la diversificación de la cartera.

Este balance se logra ajustando el porcentaje de diferentes clases de activos (acciones, bonos, efectivo, etc.), los ajustes se hacen dependiendo en tu tolerancia al riesgo, objetivos, y tiempo de inversión. El clásico modelo «60/40» es un ejemplo de la vida real, este consiste de asignar el 60% en acciones y el otro 40% en bonos. Este modelo es ampliamente utilizado por muchos asesores financieros e instituciones. Sin embargo, en KNG International Advisors utilizamos una cartera más diversificada.

Nuestras carteras están conformadas por nueve clases de activos: acciones, renta fija, bienes raíces, mercados privados, Bitcoin, altcoins, metales preciosos, coleccionables y efectivo. Aunque con la extrema volatilidad que hemos presenciado en los últimos años en los mercados tradicionales de bonos y acciones, nuestros asesores financieros e inversionistas están utilizando las inversiones alternativas para mejorar la diversificación de sus carteras. Esta amplia diversificación es una de las razones por la que nuestra cartera de KNG International Advisors ha conquistado el mercado a largo plazo. Como verán, la asignación de activos es nuestro ingrediente secreto…

«…con la extrema volatilidad que hemos presenciado en los últimos años en los mercados tradicionales de bonos y acciones, nuestros asesores financieros e inversionistas están utilizando las inversiones alternativas para mejorar la diversificación de sus carteras.»

Dominion Capital

Por ejemplo, pensemos en 3 carteras tradicionales: (40% renta variable / 60% renta fija; 60% renta variable / 40% renta fija; 80% renta variable / 20% renta fija). Podemos obtener una reducción de volatilidad y una mejora de la rentabilidad anualizada al añadir una asignación del 30% a inversiones alternativas a cada cartera.

Al diversificar tus activos, puedes generar múltiples flujos de ingresos a partir de activos seguros como bonos y acciones que pagan dividendos… para después tomar parte de esos ingresos seguros para apostar en activos «asimétricos» como criptos y mercados privados. Estas jugadas «asimétricas» le permiten lanzarse a tomar riesgos más alto sin poner en riesgo su estilo de vida actual.

La asignación de activos es una estrategia que todo inversionista serio debería usar, pero, también hay una estrategia complementaria de la cual no sepas. Esta estrategia complementaria podría ayudarte a reducir tus impuestos sobre todas las ganancias que se obtengan de la diversificación de tus activos. Puedes usar esta información y estrategia a tu favor para cuando tengas que declarar tus impuestos el siguiente año.

«Dónde» inviertes también importa…

La estrategia complementaria a la cual me refería anteriormente se llama ubicación de activos, la cual consiste en colocar los activos en los tipos de cuentas más eficientes desde el punto de vista fiscal. Esta estrategia, constantemente pasada por alto, se enfoca en la minimización de impuestos, ya que se puede tomar ventaja del código tributario y deber menos impuestos cuando eventualmente se retire el dinero. Para ponerlo más simple, diferentes tipos de inversiones y cuentas reciben diferentes tratos fiscales.

En general, desde el punto de vista fiscal, tiene sentido colocar activos menos eficientes (como bonos) en cuentas de jubilación. Y desde el punto de vista fiscal también tiene sentido colocar activos más eficientes (como acciones) en cuentas sujetas a impuestos. Si presta especial atención a la colocación de activos entre sus cuentas sujetas a impuestos y de jubilación, puede ser financieramente gratificante.

A continuación, hay un ejemplo de cómo funciona la estrategia de ubicación de activos del educador de planificación financiera Michael Kitces:

Digamos que un inversionista tiene $500,000 en una cuenta de corretaje sujeta a impuestos y $500,000 en una cuenta de jubilación individual (IRA), la cual le permite diferir los impuestos hasta que se jubile. El inversionista planea tener acciones en una cuenta y bonos en la otra… un modelo de asignación de activos 50/50. El inversionista también planea mantener estos activos por un periodo de 30 años.

Tomando esto en cuenta podemos ver que así se desarrollaría cada escenario de asignación:

KNG Int. Advisors

Los bonos se quedarán en la cuenta de corretaje y las acciones en la IRA.

Con base a los números anteriores, el valor futuro después de impuestos de los $500,000 en bonos retenidos durante 30 años en la cuenta de corretaje sería de $1,508,736.

Durante ese mismo periodo de 30 años, las acciones en la cuenta IRA crecerían sin impuestos hasta que el inversionista las retire. Cuando eso suceda, el valor de las acciones después de impuestos será de $6,543,526. Entonces, al final de los 30 años, el inversionista en este escenario vería un rendimiento total después de impuestos de $8,052,262 — una ganancia del 705%.

Ahora veamos como se compara con nuestro segundo ejemplo de asignación… Acciones en la cuenta de corretaje y bonos en la IRA.

Con base en los números anteriores, el valor futuro después de impuestos de $500,000 en acciones mantenidas durante 30 años en una cuenta de corretaje sería de $7,490,996. Durante ese mismo periodo de 30 años, los bonos de la IRA crecerían sin impuestos y su valor después de impuestos sería de $1,620,728.

Al finalizar los 30 años, el rendimiento total después de impuestos de estas inversiones sería de $9,111,724 — una ganancia del 811%. ¡La diferencia es de más de 1 millón!

Este ingreso adicional después de impuestos provino únicamente de la asignación estratégica de inversiones entre cuentas con diferentes consecuencias fiscales.

Una forma sencilla de minimizar los impuestos sobre sus activos

Si realmente desea mejorar su patrimonio neto, debe seguir una estrategia de asignación de activos.

Los inversionistas inteligentes pueden hacerlo aún mejor si agregan la «ubicación de activos» a su estrategia de asignación de activos.

Recuerde, la asignación y ubicación de activos no son estrategias que funcionan para todos. Debe de conocer su situación. Si no está seguro de dónde colocar inversiones específicas, consulte a su corredor, asesor, o profesional de impuestos.

Asesoría financiera gratuita con KNG International Advisors

Si te interesa saber como puedes incorporar la colocación y asignación de activos a tu cartera de inversiones, contáctanos para una asesoría gratuita…

Hace poco mas de 50 años, Richard Nixon, quien en ese entonces era el presidente de Estados Unidos, decidió cortar el vínculo que había entre el dólar y el oro. Esto convirtió al dólar americano en una moneda fiduciaria, es decir, que ya no estaría respaldada por activos sino por el gobierno que la emite. ¿Y qué significó esto? Que, desde ese punto, los dólares americanos podían imprimirse a voluntad. Ya no habría restricciones de cuantos dólares podía hacer en circulación en la economía.

Durante muchos años la inflación se pudo mantener bajo control, pero se ha llegado a un punto donde ha empezado a incrementar. Para darnos una mejor idea, en febrero de este año, el índice de Precios al Consumidor en EE.UU. mostró un incremento del 7.9% comparado con el mismo mes, pero del año anterior. La gasolina, alimentos, y prácticamente todo lo que consumimos en mas caro el día de hoy comparado con el año anterior. Y todo esto es resultado de una impresión masiva de dinero.

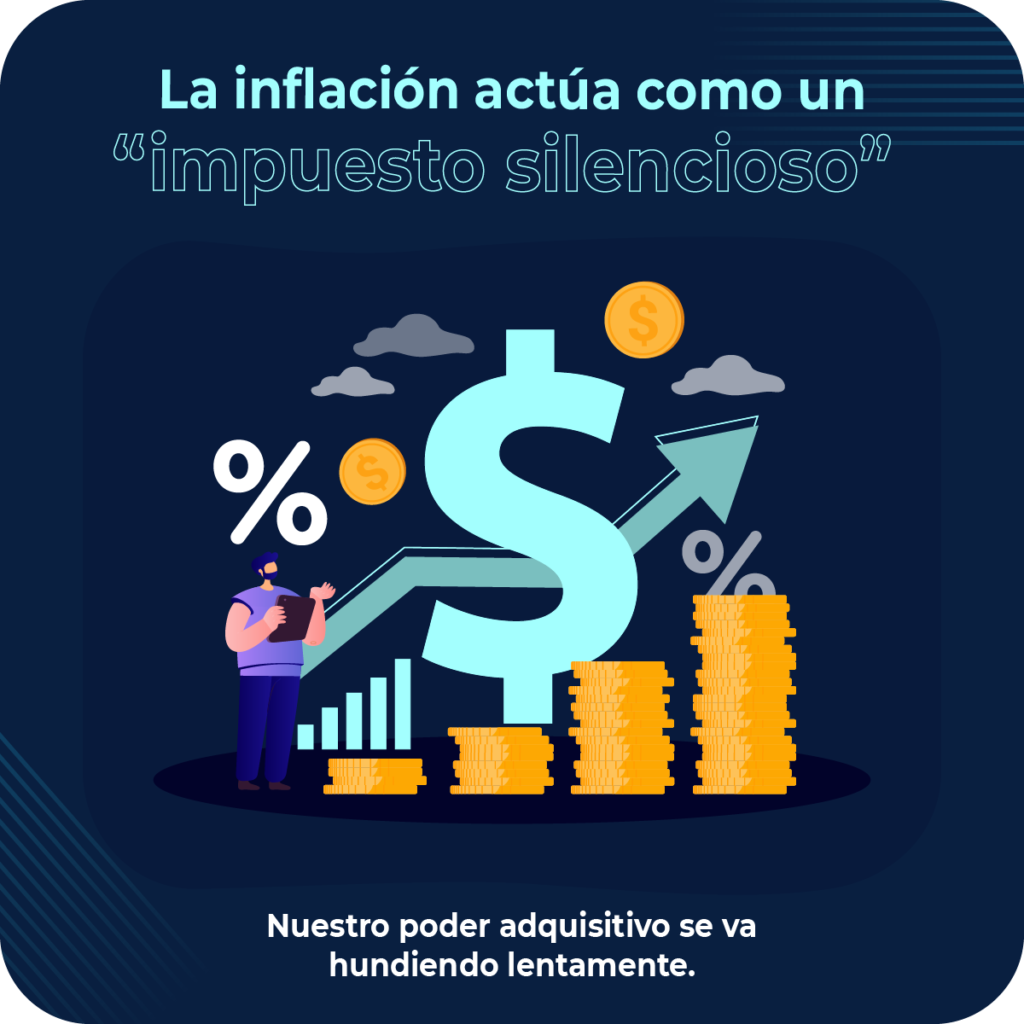

Durante la pandemia de COVID-19, el balance de la Reserva Federal de EE.UU. alcanzo los ¡8.9 billones de dólares! Fue una impresión masiva de dinero, y desafortunadamente estas acciones tendrán consecuencias drásticas. En estos casos la inflación actúa como un «impuesto silencioso.» Esto quiere decir que a medida que nuestros dólares se devalúan, también lo hacen nuestros ahorros, y nuestro poder adquisitivo se va hundiendo lentamente.

Ya sea que tengamos nuestro dinero en un banco o de plano escondido debajo del colchón, la realidad es que con toda esta situación no estamos obteniendo ningún rendimiento en nuestro efectivo, lo que nos empuja a buscar formas de combatir la inflación. Como inversionistas, buscamos la manera de invertir en activos que crezcan mas que la inflación… ¿Cómo podemos protegernos en una economía con tanta inflación?

¿Realmente el oro te protege contra la inflación?

¿Cuántas veces nos aconsejaron que, si queríamos invertir, que compráramos oro? Por mucho tiempo, el oro fue visto como la mejor inversión, como un activo que nos protegería de la inflación. Es mas, hasta yo llegue a pensar eso…

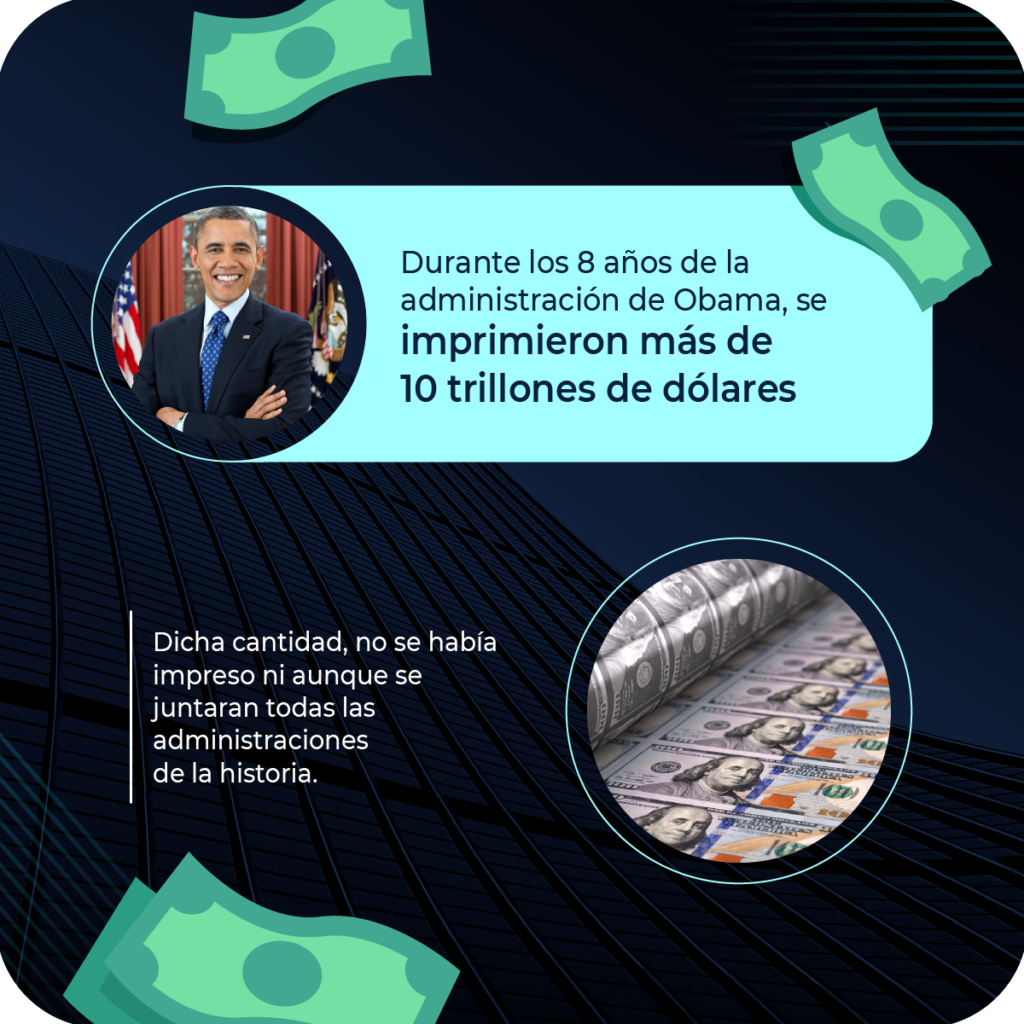

Durante los 8 años de la administración de Obama se imprimieron ¡10 trillones de dólares! Si juntamos las cantidades de dinero impresas durante TODAS las administraciones en la historia de Estados Unidos… no rebasan todo lo que se imprimió durante este periodo.

Trillones de dólares impresos…

En 2004, los mercados seguían recuperándose de la caída de la «burbuja punto-com». La Reserva Federal recortó la tasa de fondos federales de un 6.5% a menos del 1%. De igual manera, el rendimiento de los bonos de la tesorería de EE.UU. cayo en 6% en el año 2000 a poco mas del 3% en 2003. Después de la gran crisis financiera en el 2008, la Reserva Federal volvió a reducir las tasas de interés a casi 0%, y como consecuencia los rendimientos de los activos generadores de ingresos se colapsaron. Las tasas bajas tienden a ser positivas para los metales preciosos, ya que normalmente los inversionistas compran oro cuando los rendimientos de los activos generadores de ingresos caen al nivel de la inflación.

Al mismo tiempo, el gobierno estadounidense lanzo una serie de programas de inversión de dinero. A finales de 2008, el presidente George W. Bush firmo la Ley de Estabilización Económica de Emergencia (EESA) por $700 billones de dólares, con la finalidad de «sacar de apuros» a los bancos. Luego, en 2009, el presidente Barack Obama firmó la Ley de Recuperación y Reinversión estadounidense por $787 billones de dólares, lo que incrementó el déficit federal en cientos de billones de dólares. De hecho, el déficit federal durante la primera administración de Obama fue de mas de $1 trillón de dólares cada año, siendo esta la primera vez en la historia de EE.UU. que el déficit federal excedía el trillón de dólares.

Estos niveles excesivos de deuda se repitieron por 4 años seguidos. Como mencioné antes, durante los 8 años de la administración de Obama, se imprimieron mas de 10 trillones de dólares, cantidad que no se había impreso ni aunque se juntaran todas las administraciones de la historia. Las bajas tasas de interés y los niveles sin precedentes de deuda federal fueron un empuje increíble para el oro.

Después de la administración de Obama y de la impresión masiva de los 10 trillones de dólares, el valor del oro sólo subió alrededor de un 40% ($1,200 USD por onza), por lo que esto envió un mensaje muy claro: El valor del oro no iba a alcanzar los $10,000 USD por onza; si una impresión masiva y sin precedente de dinero no logró que alcanzara este valor, nada lo iba a hacer. Ahora bien, es a discreción de cada inversionista si quiere invertir en oro, pero basado en nuestras investigaciones, no lo recomendamos.

«El valor del oro no iba a alcanzar los $10,000 USD por onza — Si una impresión masiva y sin precedente de dinero no logro que [el oro] alcanzara este valor, nada lo iba a hacer.»

Tu mejor aliado contra la inflación en el 2022